中学生の娘から「私もクレジットカードを持ちたい」って言われたんだけど、カード会社は発行してくれるのかしら?

こんな疑問を解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)そもそも「中学生にクレジットカードを持たせるべきか?」と悩んでいる保護者の方も多いでしょう。

この記事では、中学生へのクレジットカード発行条件から、クレジットカードを持つメリットとデメリット、さらに安全な利用方法まで詳しく解説します。

また、子供たちにクレジットカードの適切な使い方を教えるノウハウや、代替手段としてのデビットカードやプリペイドカードについても紹介しました。

サラッと読むだけで、中学生がクレジットカードを利用する際のリスクを理解し、安心して管理できるようになりますよ。

子供たちの金融教育と、キャッシュレス社会への適応を支援するのは、保護者の皆さんの責任です。そのガイドとして本記事をご活用ください。

クレジットカードは中学生に発行できるのか?

ウチの子、中学生になってからオシャレに興味を持ち始めて、買い物はもっぱらネットショッピング。クレジットカードがないと不便みたい…。

ファイナンシャルプランナー(FP)たしかに、ネットショッピングで現金は使えませんからね。それでは、中学生にクレジットカードを持たせる方法をご紹介しましょう。

クレジットカードの発行条件を確認しよう

中学生がクレジットカードを「直接」持つことはできません。

クレジットカードの発行には、各クレジットカード会社が設定する年齢制限があり、一般的には18歳以上が対象となるのが理由。

【年齢制限】

18歳以上(高校生を除く)

【安定した収入】

アルバイトやパートでも一定の収入が必要

【信用情報】

過去のクレジットカード利用履歴やローン履歴などの信用情報がチェックされる

年齢制限は「クレジットカード利用の責任を果たす能力」を満たす目的で設けられているため、たとえ18歳以上でも高校生は例外。卒業後でなければクレジットカードを発行してもらえないのです。

でも大丈夫。中学生でもクレジットカードを持つ“裏ワザ”は ちゃんとありますよ。

家族カードを使ってみよう

カード会社は「家族カード」を発行してくれます(カード会社によって対応が異なる)。

これなら中学生でも「間接的」にクレジットカードを利用できるので、ぜひ検討してみましょう。

家族カードとは? 仕組みと条件をチェック

家族カードとは、主カードの所有者が発行する追加カードのこと。おもに家族が利用することを目的としています。

では、家族カードの発行条件を見てください。

【主カードの所有者が存在する】

家族カードは主カードに付随して発行される。

→ 保護者等がクレジットカードを持っている必要がある。

【主カード所有者の信用情報】

家族カードの発行は、主カード所有者の信用情報に基づいて行われる。

→ 主カード所有者が、クレジットカードの利用履歴や信用情報に問題がないこと。

【申請手続き】

家族カードの申請は、主カード所有者がクレジットカード会社に対して行う。

→ カスタマーサービスへ連絡(必要な書類や手続きはクレジットカード会社によって異なる)

家族カードはあくまで「オマケ」。したがって、主カードの所有者(保護者)が、家族カードの利用限度額を設定します。

中学生でも使えるクレジットカード

家族カードのおかげで、中学生でもクレジットカードを利用できるのは有難いですね。

ここで、中学生が家族カードを持つメリットを確認しておきましょう。

【キャッシュレス決済】

家族カードを持つことで、現金を持ち歩かなくても買い物や支払いができる。

→ 安全性が向上し、紛失や盗難のリスクが軽減。

【利用制限の設定】

主カード所有者が利用限度額を設定できるため、使いすぎの防止が可能。

→ 利用履歴を確認すれば、どのようにお金を使っているかを把握できる。

【教育的価値】

クレジットカードを適切に利用する経験を通じて、(中学生が)金銭管理の基本を学べる。

→ 将来、自分が主カード所有者になったときに役立つ。

なお、中学生に家族カードを使わせることになったら、事前にルール(クレジットカードの利用方法)を決めてくださいね。

クレジットカードを利用するときの注意点

クレジットカードは便利な反面、さまざまな危険性もはらんでいます(大人でも充分な注意が必要)。

中学生が利用するときの懸念は、どのようなものがあるのでしょうか?

使い過ぎと不正利用に気をつけて!

金銭管理の経験が浅い中学生は、「欲しい」という気持ちを抑えられず、必要以上に商品を購入してしまうかもしれません。

また、信頼できるサイトを見極める力も乏しいので、オンラインショッピングの際にクレジットカード情報を盗まれる可能性もあるでしょう。

クレジットカード情報が漏洩すると、不正利用の被害を被ることになります。

中学生はこうしたリスクに対する意識が未熟なため、とくに注意してください。

中学生のクレジットカード利用は保護者が管理

中学生にクレジットカードを使わせるなら、保護者の管理が欠かせません。

以下に、おもなポイントを挙げてみました。

【利用限度額の設定】

家族カードの限度額を低く設定し、使いすぎを防止。

→ 利用限度額は「毎月のお小遣い」などを考慮して決める。

【利用明細の確認】

定期的に利用明細をチェック。異常な取引がないか確認。

→ 問題発生時に迅速な対応ができる。

【教育とルール設定】

中学生に対して、クレジットカードの利用方法やリスクについて教育。

→ ルールをいったん決めたら、厳しく守らせること。

クレジットカードは本当に便利ですよね。私も使わない日がありません。

中学生が安全にクレジットカードを利用できるよう、保護者がしっかりと管理してあげましょう。

中学生におすすめするクレジットカードの代替手段

やっぱり、クレジットカードを中学生に使わせるのは不安だわ…。とはいえ、現金が使えない場合もあるし。他に良い方法はないかしら?

ファイナンシャルプランナー(FP)キャッシュレス決済の手段なら、クレジットカード以外にも いくつかあります。中学生に向いているものを3つ ご紹介しましょう。

デビットカードを使ってみよう

銀行口座に直接リンクされており、利用するたびに即座に口座から引き落とされる仕組みのデビットカード。

年齢制限のある金融機関が一般的ですが、中学生でも発行OKの銀行はありますよ。

デビットカードとは?中学生向けの特徴

デビットカードの利用限度額は、いつでも 銀行口座の残高とイコール。そこがクレジットカードとの大きな違いです。

実店舗でもオンラインでも、クレジットカードと同じように使えるデビットカード。銀行口座の残高さえコントロールしておけば、使いすぎのリスクも防げます。

中学生の将来を見据えると、銀行との関わりは避けて通れません。今から金銭管理を学びつつ 安全にキャッシュレス決済を利用するには、検討しておきたいツールと言えるでしょう。

【即時決済】

購入時、即座に銀行口座から引き落とされるため、支出の管理がしやすい。

(クレジットカードはお金がなくても、買い物ができる)

【利用限度額の設定】

保護者が利用限度額(口座残高)を管理できるので、過剰な支出を防げる。

【支払い回数】

デビットカードは「1回払い」のみ。クレジットカードのような「分割払い」「リボ払い」はできない。

【安全性】

ほとんどのデビットカードは、不正利用されたときの損失を補償してくれる(限度額あり)。

【ATM利用】

現金が必要な場合には、ATMから引き出すことも可能。

→ 現金とキャッシュレスの両方の利便性を享受できる。

まだまだ、現金がないと困るシーンはあるので、ATMから現金を引き出せるのは魅力だと思います。

お祭りの屋台、駄菓子屋さん、(ちょっと旧式の)コインロッカーなど。キャッシュレス決済に対応していない場所って、中学生の日常で 意外と遭遇するものです。

おすすめのデビットカード

中学生におすすめのデビットカードを2つご紹介します。これらのカードは、使いやすさやセキュリティ機能に優れており、保護者も安心して 利用を許可できるでしょう。

【特徴】

・Olive フレキシブルペイ[一般]は、三井住友銀行のデビットカード(VISAブランド)

・発行には「Oliveアカウント」が必要

・デビットカード・ポイント払いの2つの機能が使える

【メリット】

・年齢制限なし(中学生以下の発行手続きは親権者が行う)

・Vポイントが貯まる(デビットモードは0.50%還元、ポイント払は0.25%還元)

・タッチ決済OK

・不正利用補償 100万円

ポイント払いができるデビットカードって、なかなか面白いと思います。

2024年4月にTポイントと統合されたVポイント。Visa加盟店やオンライン(ネットショッピング)のほか、Tポイント提携先でもポイントが利用できるので、とても使い勝手が良いですよ。

【特徴】

・デビットカード[Mastercard]は、住信SBIネット銀行のデビットカード

・口座開設時はスマホデビットが発行される

→リアルカードは、別途申込みが必要(有料 1,100円)

【メリット】

・実質年齢制限なし(15歳未満の発行手続きは親権者の口座から行う)

・スマプロポイントが貯まる(ポイント還元率 0.80%)

・タッチ決済OK

・不正利用補償 100万円

・Apple Pay、Google Pay(スマホ決済)に対応

ポイント還元率0.80%って、デビットカードとしては かなり高水準です。

住信SBIネット銀行のデビットカードはVISAブランドも選べますが、ポイント還元率は0.60%。とくにこだわりが無ければ、Mastercardブランドのほうがお得でしょう。

デビットカードはクレジットカードと違い、与信審査がありません。

そのため、気をつけるべきは年齢要件だけ。一般的には15歳以上(中学生はNG)とする金融機関が多いので、調べるときは最初にチェックしてください。

プリペイドカードを使ってみよう

中学生が安全にキャッシュレス決済を学ぶための理想的なツール。それがプリペイドカードです。

保護者が利用方法やルールを教えてあげれば、計画的な金銭管理のスキルを育めますよ。

プリペイドカードとは?その仕組みとメリット

プリペイドカードは、あらかじめチャージ(入金)した金額の範囲内で利用できるカードです。

クレジットカードの家族カードでも限度額は設定できますが、あまり少額に設定するのは抵抗があるでしょう。

いっぽう、プリペイドカードなら そんなストレスは感じません。なにしろカードにチャージした分しか使えませんから、「絶対使いすぎない」という安心感があります。

【予算管理がカンタン】

毎月お小遣い分の金額をチャージしてあげるだけ。

→ 残額がわかるので、中学生でも使いやすい。

【不正利用のリスク低減】

プリペイドカードを紛失した場合でも、チャージした金額以上の被害が出ない。

→ 不正利用のリスク低減。

【簡単な利用方法】

プリペイドカードは、通常のクレジットカードと同様に店舗やオンラインで利用できる。

→ チャージ方法もいろいろ。コンビニエンスストアやオンラインで手軽にできて便利。

プリペイドカードは、中学生にピッタリのキャッシュレス決済ツールと言えるでしょう。

おすすめのプリペイドカード

知名度もあって、安心して使えるプリペイドカードを2つ ご紹介します。

【特徴】

・バンドルカードは、Visaブランドのプリペイドカード

・世界中のVisa加盟店で利用可能

・ポイント還元プログラムはない

【メリット】

・審査や年齢制限が一切ない

・チャージ方法が豊富。コンビニや銀行口座など

・利用履歴がリアルタイムで確認できる

・リアルカードとバーチャルカード(即時発行)の両方が提供される

→ リアルカードは実店舗。バーチャルカードはネットショッピングで利用

【特徴】

・Kyash Cardは、Visaブランドのプリペイドカード

・世界中のVisa加盟店で利用可能

・未成年でも発行してもらえるが、親権者の同意が必要

・リアルカードの発行には900円かかる

【メリット】

・Quicpay、VISAのタッチ決済に対応

・ApplePay、GooglePayも使用できる

・ポイント還元プログラムあり

→ 銀行口座やATM等でチャージすると1%を還元

・不正利用に対して補償してくれる

→ 万が一の紛失時。申請日から遡って90日以内の被害を補償

・家計簿アプリとの連携機能が充実

ほかにも魅力的なプリペイドカードがたくさんあるので、興味のある方は調べてみましょう。

好みは人それぞれ。自分と家族(中学生)にとって、使い勝手の良いプリペイドカードを選んでください。

電子マネーを使ってみよう

中学生に向いているキャッシュレス決済としては、電子マネーも有力候補です。

オンラインショッピングでの利便性は クレジットカード・デビットカード・プリペイドカードに劣りますが、実店舗で使うには申し分ないでしょう。

電子マネーとは?中学生の利用方法とメリット

電子マネーもプリペイドカードと同じように、あらかじめチャージした金額を利用して支払う仕組み(オートチャージ機能あり)。クレジットカードと違って、銀行口座を持っていなくても利用できます。

【簡単チャージ】

電子マネーは、コンビニエンスストアや駅の券売機で簡単にチャージできる。

→ SuicaやPASMO、楽天Edyなどは、利用頻度の高い場所でチャージ可能(手間いらず)。

スマートフォンを持っている中学生なら、アプリを使ったオンラインチャージも便利。

【安全性】

電子マネーは、紛失や盗難の際に不正利用されるリスクが低い。

→ SuicaやPASMOなどは、紛失時に残高の補償を受けられる(無記名式は対象外)。

【利用方法がシンプル】

電子マネーは、カードやスマートフォンをタッチするだけで支払い完了。

→ 慌てていたり、手荷物が多い中学生でもスムーズに決済できる。

【金銭管理】

利用履歴がデジタルで管理される。

→ どのようにお金を使ったかを手軽に確認でき、金銭管理の教育にも役立つ。

通学やお出かけ用に、もともとSuicaやPASMOを持っている中学生もいるでしょう。だとすれば、そのまま(SuicaやPASMOを)キャッシュレス決済ツールとして使うのが合理的かもしれません。

実店舗に強いイメージの電子マネーですが、モバイルSuicaアプリを使うと ネットショッピングで利用できるお店もありますよ(SF「電子マネー」決済加盟店に限る)。

おすすめの電子マネー

圧倒的に普及している電子マネーを2つ ご紹介します。

【特徴】

・楽天Edyは、プリペイド型の電子マネー

・全国のコンビニエンスストアやスーパー、ドラッグストアなど、幅広い店舗で利用できる

・チャージは、コンビニエンスストアの端末や楽天Edyアプリを通じて簡単に行える

・使用時には専用のカードやスマートフォンをタッチするだけで決済完了

・オンライン決済(ネットショッピング)も可能

・紛失時に残高の補償はされない

【メリット】

・楽天ポイントマークを掲示した店舗で利用すると、楽天ポイントがダブルで貯まる

・利用できる店舗は、全国135万か所以上

楽天市場でネットショッピングすることが多いなら、楽天Edyを使うと良いでしょう。楽天ポイントを効率よく貯められます。

ただし、紛失時の残高補償はしてもらえないので、中学生に使わせるなら チャージ金額を少なくしておきましょう。

【特徴】

・Suicaは、JR東日本が提供する交通系ICカード

・電車やバスの運賃支払いに加えて、コンビニや自動販売機などでも利用できる

・駅の券売機やコンビニ、モバイルSuica(スマホアプリ)でチャージOK

・カードをかざすだけで支払い完了

・モバイルSuicaと連携すれば、オンライン決済(ネットショッピング)も可能

【メリット】

・万一紛失しても再発行が可能(無記名式は対象外)

・停止完了した時点のチャージ残額が補償される(無記名式は対象外)

・鉄道利用でもポイントが貯まる

→ ビューカード(クレジットカード)はSuicaにオートチャージで1.5%還元

Suicaのポイント付与1.5%はトップクラスの高還元率。普段の移動(電車・バス)で、いつの間にかポイントが貯まるのも嬉しいですよね。

しかも、Suicaのポイントは そのままSuicaにチャージできるので、まったくムダがありません。

なお、同じ「交通系ICカード」として普及しているPASMOも電子マネーとして便利ですが、オンライン決済(ネットショッピング)で使えないのが弱点と言えるでしょう。

クレジットカードを安全に利用するための 中学生向けマネー教育

つい最近、ママ友がクレジットカードを不正利用されたらしいわ。大人でも被害に遭うのに、中学生に対して どんな注意を促せばいいのかしら?

ファイナンシャルプランナー(FP)キャッシュレス社会の進展に伴い、中学生がこの新しい環境に適応するための教育が ますます重要になっています。

日常生活でデジタル決済を利用する機会が、ますます増えてきました。それは、中学生も例外ではありません。必要な知識を、親子で一緒に学んでおきましょう。

キャッシュレス決済を体験しながら学ぶ

現金と違い、モノ(紙幣や硬貨)のやり取りをしないデジタル決済は お金を使っている実感が乏しく、「使いすぎ」や「無駄遣い」のリスクが増えると言われています。

保護者のみなさんは「中学生のマネー教育」を積極的に取り組んでください。

お金の管理方法を教えよう

中学生のうちから金銭管理の基本を学び、計画的な支出の方法を身につけておくこと。

そうすれば、将来の経済的自立を支える基盤を築くことができるでしょう。

【支出の可視化】

クレジットカードや電子マネーは、どれだけ使ったかを把握しにくい。

→ 利用明細やアプリを通じて支出を可視化。使用履歴のチェックを習慣にする。

【計画的な支出】

事前に予算を立て、その範囲内で支出を行うことの重要性を教える。

→ 無駄遣いや衝動買いを防ぐ。

【リスク管理】

デジタル決済に伴うセキュリティリスクや、不正利用対策について理解を深める。

→ キャッシュレスツールを安全に利用できる。

決済方法の多様性を見ていると、私が中学生だった頃とは隔世の感。

便利になった反面、さまざまなリスクに晒されて、今の中学生は大変だと思います。不正利用から身を守る術を教える、保護者の責任は重大ですね。

予算管理と支出計画にトライ!

中学生に予算管理と支出計画を教えるときは、具体的なステップを踏んで指導してください。

そのための基本的な方法をご紹介します。

Step1【月々の予算を設定する】

毎月の収入(お小遣いなど)をもとに、支出可能な金額を設定。

→ 収入と支出のバランスを考えながら、無理のない予算を立てさせる。

Step2【支出のカテゴリを分ける】

支出を食費、娯楽、交通費、貯金などのカテゴリに分け、それぞれに割り当てる予算を決定。

→ どのカテゴリで使い過ぎているかを把握できる。

Step3【支出の記録と見直し】

支出の記録(使用履歴)を月末に確認し、プラン通りに使えているかをチェック。

→ 必要に応じて予算を修正 → 次月に反映 (この繰り返しで、計画的な支出を習慣化)

デビットカードやプリペイドカードで決済体験

デビットカードやプリペイドカードを活用することで、中学生は実際にキャッシュレス決済を体験しながら、金銭管理を学ぶことができます。

これらのカードは、口座に入金 またはチャージした金額以上は使えないため、使い過ぎのリスクが低く、安心して利用させられるでしょう。

【デビットカードの利用】

デビットカードは銀行口座と連動しており、使った金額が即座に引き落とされる。

→ 支出がリアルタイムで反映され、予算管理がしやすい。

(利用履歴をアプリで確認できるため、支出の可視化が簡単)

【プリペイドカードの利用】

プリペイドカードは事前にチャージした金額の範囲内で利用できるため、計画的な支出が可能

→ 中学生に必要な金額だけをチャージする習慣を身につけさせれば、予算内での支出を徹底できる。

【実践的な教育】

デビットカードやプリペイドカードを用いた実践的な教育を通じて、中学生は実際にお金を管理する経験を積むことができる。

→ 保護者と一緒に利用履歴を確認し、どのようにお金を使ったかを話し合うと、より効果的。

なお、電子マネーにはSuicaやPASMOが含まれるため「学習ツール」としてはイマイチ。

交通費とお小遣いを同じカードで管理するのは、キャッシュレス初心者の中学生にはオススメしません。

クレジットヒストリーの理解

中学生も、成人すれば自分でクレジットカードを契約します。

その時に備えて、クレジットヒストリーや金融リテラシーを身につけさせましょう。

2022年4月1日以降、高校生でも18歳になった誕生日から 親権者の「同意なし」で契約できるようになった。したがって、未成年者契約と判断されず 契約を取り消せない。成人になったばかりで金融リテラシーの低い若者を狙う悪質な業者もいる。今まで以上に、マネー教育の重要度が増したと言えるだろう。

クレジットヒストリーとは?

クレジットヒストリーとは、個人の信用取引履歴を記録したもの。具体的には、クレジットカードの利用履歴やローンの返済履歴などが含まれます。

クレジットカード会社をはじめとした金融機関は、このクレジットヒストリーをもとに個人の信用度を評価し、新たなクレジットカードの発行やローンの申請に対する判断を下すのです。

【クレジットカードの利用履歴】

利用額や支払い状況、未払い残高などの情報が信用情報機関に登録される。

【ローンの返済履歴】

住宅ローンや自動車ローン、教育ローンなどの返済状況が含まれる。

【支払い遅延の記録】

支払いの遅延や未払いがあると、クレジットヒストリーにネガティブな影響を与える。

クレジットヒストリーにキズがつくと、それ以降の信用取引が 自分の思い通りに進まなくなるかもしれません。

たとえば、住宅ローンの審査に落ちてマイホーム購入をあきらめたりするのはイヤですよね。

中学生のうちから その重要性を理解するよう、学びの機会を与えていきましょう。

将来のクレジットカード利用に備えよう

具体的に どんなことを教えれば、中学生の金融リテラシーを高められるのでしょうか?

クレジットカード利用にフォーカスしてお伝えします。

【国がキャッシュレス決済を推進する理由】

・犯罪を減らせる

→ 偽札、強盗などが低減

・現金に関わる仕事を減らせる

→ 現金の製造、店舗の釣銭管理、売上金計算の負担が低減

・購入データを活用できる

→ 購入した日時、商品などのデータをマーケティングに使用

【キャッシュレス決済の種類】

・クレジットカード

→ 後払い方式。発行に審査がある。分割払いもできる。

・デビットカード

→ 即時払い方式。口座残高の範囲で使える。

・プリペイドカード

→ 前払い方式。繰り返し使えない(使い捨て)カードもある。

・電子マネー

→ 前払い方式。繰り返し使える。

【クレジットカードの支払い方式】

・1回払い(翌月一括払い)

→ 手数料ゼロ。利用した当月または翌月に一括で払う。

・ボーナス一括払い

→ 手数料ゼロ。利用した次のボーナス時期に一括で払う。

・分割払い

→ 手数料がかかる。月々均等払い。利用した当月または翌月から、指定した回数に分割して払う。

・リボ払い(リボルビング払い)

→ 手数料がかかる。月々一定額払い。あらかじめ決めた金額を毎月払う。

【クレジットカードの使い方】

1)店員に「クレジットカードで払います」と伝える

2)支払い方式を伝える(例「1回(一括)払いでお願いします」)

3)金額などを確認し、暗証番号を入力する(暗証番号を省略できたり、サインの場合もある)

4)商品と利用伝票(控え)を受け取る

5)Webやアプリで利用明細を確認する(紙面を郵送のカード会社もある)

6)指定した預貯金口座から代金が引き落とされる(期日までに口座残高を用意しておく)

【クレジットカードの安全対策】

・ICクレジットカードによる取引

→ 従来の磁気カードに比べて、カードの偽造がされにくい

→ サインではなく、暗証番号を入力する

・不正なカード利用の監視

→ 24時間365日、不正検知システムでモニタリングしている

・不正利用の損害補償

→ ルールを守っていれば、不正利用された代金は支払い免除

【トラブル時の対応方法】

・クレジットカードを紛失した

→ すぐに、クレジットカード会社と警察に届け出る

・友人にクレジットカードを貸したら、勝手に使われた

→ 残念ながら、その代金はクレジットカードの所有者(名義人)に支払う義務がある

→ どんなに親しい間柄でも、絶対にクレジットカードを貸してはいけない

・口座引き落とし日を忘れていて、残高不足で支払いが遅れてしまった

→ 支払いが遅れたという事実は、信用情報機関に登録される

→ 信用取引審査に悪影響を与えるので、期日までに口座残高を確保するよう くれぐれも注意する

クレジットカードを利用する前に学習するべきことって、意外と多いもの。何か学習ツールがあれば 便利かもしれません。

そこで、オススメの教材をご紹介しておきましょう。キャッシュレスやクレジットカードについて、学習指導要領(改訂内容)を考慮して作られた、中学生向けの教材です。

下記のリンク先から無料でダウンロードできますよ。

フィッシング詐欺や悪質なウイルスから身を守る方法

中学生がクレジットカードを利用するうえで、とくに心配なのがネットショッピング。

信頼できるサイトで購入する。広告リンクからの購入は避ける。サイトのレビューや評価をチェックする。こうした基本的な行動を教えることは、もちろん大切だと思います。

しかし、より効果的なのは 実際に甚大な被害が出ている犯罪パターンを教えることでしょう。だって、ネットショッピングでクレジットを使い始めれば、犯罪に巻き込まれやすくなるのは間違いありませんから。

本当に怖いのは、偽サイトに誘導されたり、ネットショッピングで入力したクレジットカード情報が盗まれたりすることです。

フィッシング詐欺に騙されない

まず、フィッシング詐欺が発生するまでの典型的な流れを見てください。

①【偽装メールが届く】

クレジットカード会社、銀行、ショッピングサイトなど、実在する企業を名乗るものから電子メールやSMSが送られてくる

→ メール等を開くと、記載されたURL(リンク)をクリックしてアクセスするよう求められる

②【偽物のWebサイトにクレジットカード情報を入力】

アクセスしたURLのリンク先は、偽物のWebサイト

→ クレジットカード番号、名義人、有効年月、ブランド、セキュリティコード等を入力してしまう

③【騙し取られた情報をもとに不正利用される】

偽物のWebサイトで入力した情報が騙し取られる

→ 本人になりすました犯罪者が、クレジットカードを不正利用する

誰もが知っている企業や、取引のある銀行からのメールを受信しても、不用意にリンクをクリックしてはいけません。

すべてのメールに対して「これはフィッシング詐欺ではないか?」と疑う習慣を身につけること。

見極めるポイントは下の画像をご覧ください。

Google等で(メールに記載された企業の)公式Webサイトを検索して、URLを確認。メールのリンク先URLと一致していなければ、フィッシング詐欺のメールです。

なお、スマホやタブレット等のモバイル端末では、WebサイトのURLが省略されて表示されることがあります。

また、「メールの表示(テキスト)は本物のURLなのに、実際のリンク先は偽物のURL」というケースも多いので、騙されないように注意してください。

...ん? 記事を書いてる最中にも、私のスマホがAmazonからのメールを通知してきました。

件名は「Amazonを騙る不正なメッセージにご注意ください」とのこと。

どうやら、フィッシング詐欺に対する注意喚起メールのようです。

たしかに、毎日10件くらいは送られてきますからね。たとえばこんな文面のやつ。

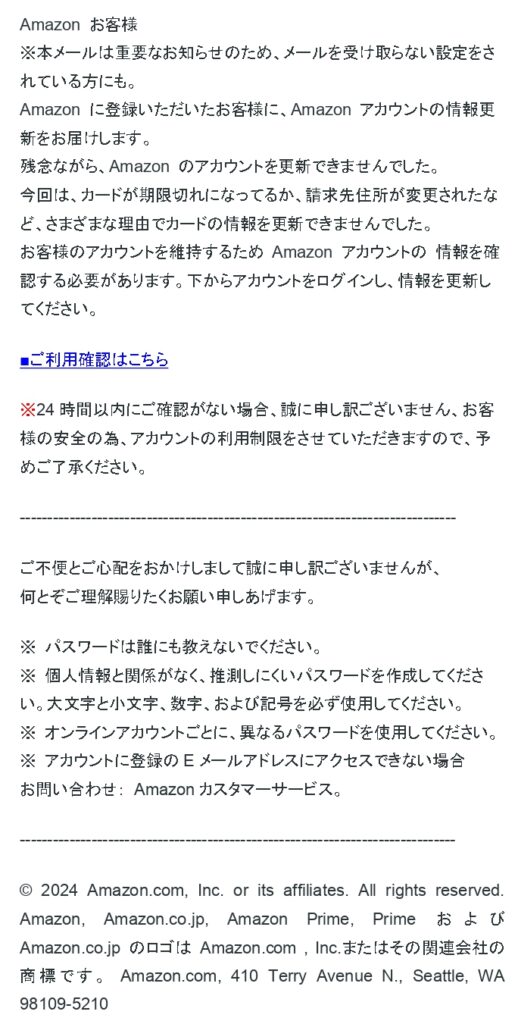

そもそも、冒頭の「Amazon お客様」からして怪しい。本文も、ネイティブの日本人が読むと違和感がありますよね。

さて、Amazonの偽サイトに誘導(フィッシング)するリンクは、「■ご利用確認はこちら」という青い字に仕込まれています。

うっかりクリックして「情報を更新」しようものなら、まんまとクレジットカード情報を騙し取られる被害者に…。

最近は、このようなメールだけでなく、スマホのSMS(ショートメッセージ)を悪用した「SMSフィッシング詐欺」(スミッシング)が急増中です。

ほかにも、SNS(ソーシャルネットワーク)やオンラインゲーム、ブログや掲示板を使ったフィッシング詐欺など、その種類を数え上げたらキリがありません。

犯罪者は、次々に新しい手口を編み出してきます。フィッシング詐欺に関する知識は、常に更新しておきましょう。

マルウェアの被害から身を守る

マルウェア(Malware)とは 不正で有害な動作をする目的で作られた、「悪意のあるソフトウェア」や「悪質なコード」の総称です。

では、マルウェアによって どのような被害が発生するのでしょうか。

【ウイルス】

感染したPCやスマホに保存されたデータの消去、改ざん、外部流出

【スパイウェア】

「ID・パスワード」などのPCやスマホに入力した情報、Webサイトの閲覧履歴、その他 PCに保存されているデータを収集し、悪意のある第三者に送信する

→ クレジットカード・銀行口座の情報が盗み取られ、金銭的被害に遭う

【ボット】

外部の指令サーバから指示を出し、PCやスマホのデータを盗んだり、外部への攻撃を行なう

→ 第三者に対する攻撃者(加害者)になってしまう

パソコンの起動に時間がかかる。動作が遅い。身に覚えのないメールが送信されている…。こんな兆候がみられたら、マルウェアの感染を疑ってください。

次にマルウェアの感染経路を知っておきましょう。

【メールから】

メールの添付ファイルに仕込まれたマルウェアに感染

→ Word、Excel、PDF、実行形式のファイル(拡張子が.exe など)がよく利用される

【Webから】

Webサイトの閲覧でマルウェアに感染

→ Webサイトのコンテンツ(写真、図、音楽など)に仕込まれたプログラムがPCやスマホに侵入

→ ダウンロードしたファイルにマルウェアが仕込まれている場合もある

では、どうすればマルウェア感染を防げるのでしょうか?

【ウイルス対策ソフトを使う】

マルウェア対策として最も効果があるのは、ウイルス対策ソフトの利用

・パターンファイルを最新の状態に保つ

・できるだけ新しいソフトウェアを使う

・リアルタイム(自動)スキャンの設定をオンにする

【OSやソフトウェアのアップデート】

OSやソフトウェアは、修正プログラムが提供されることがある

→ 情報をチェックし、常に最新の状態にしておく

例)「Microsoft Update」「Windows Update」など

→ 自動実行をオンにしておくと安全度が高まる

例)PCにインストールしている各ソフトウェア(アプリ)

→ メーカのWebサイトで更新情報を定期的にチェック

→ ユーザ登録をしておけば、プログラム更新時にメールで知らせてくれる

対策を実行するにはお金がかかったり(ウィルス対策ソフトの購入)、面倒だったり(定期的なアップデート)するかもしれません。

とはいえ、もし被害に遭えば お金も手間も段違いに必要になるでしょう。そして、いったん漏洩したデータはWeb上から消せず、半永久的に残るのです(デジタルタトゥー)。

まとめ:クレジットカードの利便性は中学生でも享受できる

中学生にクレジットカードを持たせることのメリットやデメリット、安全な利用方法についてご理解いただけたでしょうか。

クレジットカードは便利なツールですが、正しい使い方を学んでおかなければ 不要なリスクに晒されてしまいます。

「将来 子どもが自立したとき、責任を持ってクレジットカードを利用できる人になってほしい」。そう願う保護者のみなさんは、しっかりとした知識と体験を提供してあげましょう。

大事なことを忘れないように、もういちどポイントの復習をどうぞ。

・クレジットカードの年齢制限は一般的に18歳以上。したがって、中学生は対象外。

・家族カードなら、中学生でもクレジットカードが持てる。

・家族カードは主カード所有者が利用限度額を設定できるので、中学生の「使いすぎ」を防止できる。

・デビットカードは即時決済で、現金をATMから引き出せるのが魅力。口座取引も学べる。

・中学生にデビットカードを発行する銀行は少ない。一般的には15歳以上(中学生はNG)。

・お小遣いをチャージしてネット決済もできるプリペイドカードは、中学生にピッタリ。

・コンビニやアプリなど、チャージ方法が豊富なプリペイドカードを選べば余計な手間を省ける。

・SuicaやPASMOを持っている中学生なら、それを電子マネーとして使わせる手もある。

・Suicaのポイント付与1.5%はトップクラスの高還元率。普段の移動でポイントが貯まるのも嬉しい。

・中学生に予算管理と支出計画を教えるときは、具体的なステップを踏ませると良い。

・不正利用の被害から中学生を守るには、実際に甚大な被害が出ている犯罪パターンを教えよう。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。