老後の生活資金が不安だわ…。年金だけじゃ、とても足りないわよね?

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績16年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)年金や医療費など、将来の生活に漠然とした不安を感じている方は多いのですが、日本人は老後を心配しすぎているかもしれません。

この記事では、日本人が老後を心配しすぎる理由を紐解き、その解決策を具体的に解説。公的制度の活用法、生活費の見直し、地域とのつながり方など、実際に役立つ情報が満載です。

不安を解消し、安心して老後を迎えるために、正しい知識をもとにした計画を進めましょう。

ぜひ最後までお読みいただき、老後の準備を前向きに始めるきっかけにしてください。

日本人が老後を心配しすぎる理由

日本人が老後について強い不安を抱く背景として、大きく3つ挙げられます。

・社会保障制度に対する誤解

・メディア報道の影響

・長寿化がもたらす不透明感

それぞれを詳しく見ていきましょう。

社会保障制度に対する誤解

多くの日本人が年金制度や医療費助成といった社会保障制度を「不十分」と考えていますが、これは真実でしょうか?

ファイナンシャルプランナー(FP)実際 私のFP相談では、制度を誤解している方が散見されます。

公的年金は物価スライド制を採用しており、インフレに対応して給付額が調整される

→ 現役収入の約50〜60%を補填する設計で、日々の生活費を賄える可能性は高い

75歳以上の方は原則として医療費の1割負担(70歳~74歳の方は原則2割負担)で済む

→ さらに高額療養費制度で、月々の医療費の自己負担額に上限が設けられている

介護保険制度や高齢者向けの住宅支援制度など、利用方法の周知が充分でない支援制度がある

→ 適切に活用すれば、老後の経済的不安を軽減できる

お金に困らず生活できるなら、それでいいんだ。贅沢を言えばキリがないからね。

マスコミによる「老後2,000万円問題」の影響

2019年に金融庁が発表した報告書がきっかけで話題となった「老後2,000万円問題」は、日本人に老後資金への不安を植え付けました。

ファイナンシャルプランナー(FP)試算の根拠は 次のモデルケースです。

・夫婦のみの2人暮らし(夫が65歳以上、妻が60歳以上)

・職業:2人とも無職

・試算対象は30年間(夫が95歳、妻が90歳まで)

・夫婦とも健康を維持する

この夫婦が公的年金だけに頼った生活を送ろうとした場合、毎月約5万5,000円が赤字に…。

あとは単純計算で5.5万×12か月×30年=1,980万円が不足する金額となります。

ただ、モデルケースはあくまで架空の存在。現実の収支はこんなに単純じゃありません。

・都市部と地方では生活費に大きな差がある

・趣味や旅行の頻度によっても必要な資金は変わる

→ 自身のライフスタイルに合わせた現実的な試算が重要

心配しすぎて、必要以上に節約に走ってたわ…。「現在の生活」と「将来の資産形成」をバランスよく配分しなきゃダメなのね。

長寿化がもたらす不安感

日本は「人生100年時代」に突入。これに伴い、漠然とした不安を抱える日本人が増えています。

長く生きるほど、貯金が足りなくなるんじゃない?

ギリギリの生活で健康状態が悪化したら、医療費なんて払えないよ…。

寿命が延びるいっぽう、家族形態の変化や高齢者の孤立化も浮き彫りになってきました。

ファイナンシャルプランナー(FP)子供や配偶者に頼らず、どのようにして経済的・精神的に自立した老後を送るかは、これからを生きる日本人の重要なテーマです。

平均寿命の延伸により、退職後の生活期間が長期化

→ 多くの日本人が資金不足を心配している

長寿化に伴い、健康寿命の延伸が 老後の経済状態を左右するカギに

→ 病気やケガへの不安は老後不安の上位を占めている

→ 予防医療や健康的な生活習慣が注目を集める

「人生100年時代」では、従来の「教育→仕事→引退」という単線的なライフコースが変化

→ 生涯学習や学び直し(リスキリング)など、新たなライフスタイルが求められている

本来、長生きは幸せなことなんだけどね…。課題に正面から向き合って、自分なりの対策を考えるよ。

心配しすぎないために、日本人は老後にどう向き合うべきか

老後の不安に直面したら、現状を把握したうえで 具体的な行動に移すことです。

ここでは、つぎの3つをピックアップしました。

・ライフプランの明確化

・不安を軽減する具体的な行動

・精神的な備え

早速、解説していきましょう。

ライフプランで将来をシミュレーションしよう

老後不安を軽減する第一歩は、自分の現状と将来を具体的に見通すこと。

ファイナンシャルプランナー(FP)現役時代から家計の収支状況を把握し、老後の支出と収入の予測を行うことで、必要な資金や対策が明らかになります。

老後の生活をどのように過ごしたいか、具体的にイメージする

→ 趣味や旅行、家族との時間など、自分にとって重要なことを明確にしよう

可処分所得、固定費、変動費などを整理し、収支バランスを見える化

→ 無駄な支出の削減や、節約のポイントが浮き彫りになる

退職後の収入(公的年金、資産運用収益など)と、生活費、医療費、介護費用などの支出を比較

→ 貯蓄がどの時点で不足する可能性があるかを把握できる

ライフイベント(子供の独立、住宅ローン完済)を考慮して、将来に備える

→ 必要な資金を準備するための具体的な計画を立てよう

人それぞれ、家族構成も違えば 価値観やライフスタイルだって異なるもの。でも、ライフプランを作れば、大きい支出を伴うイベントの時期、その金額を把握できるので、計画的に備えられる。

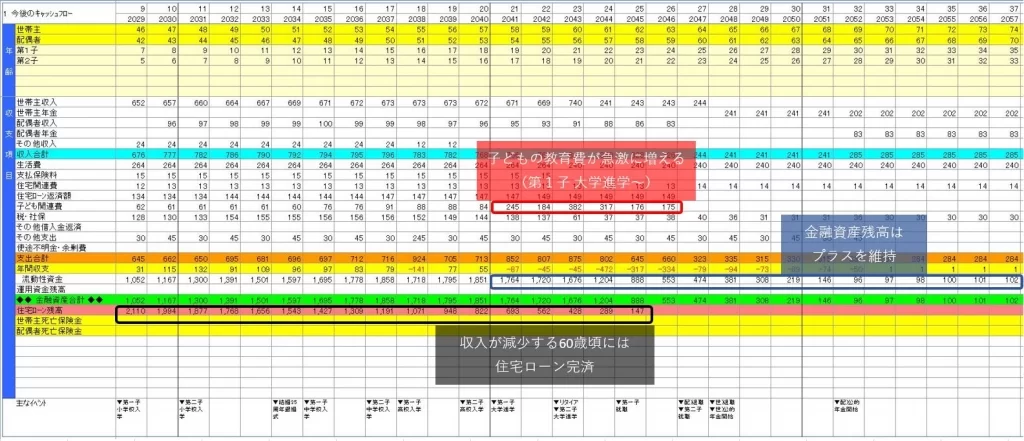

【ライフプランのキャッシュフロー表】

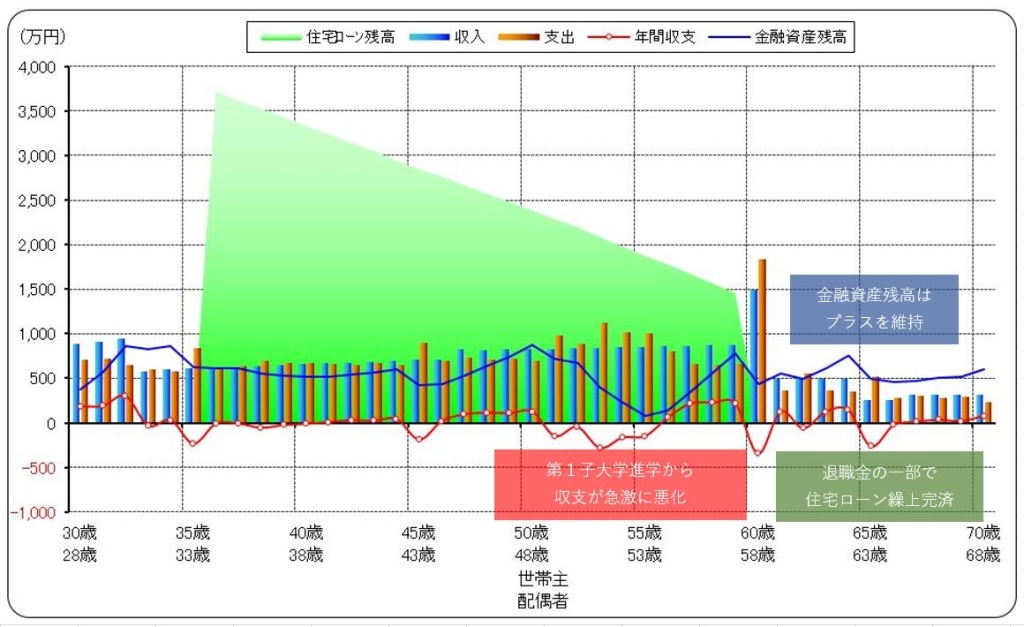

【ライフプランの収支推移グラフ】

この子が大学卒業するまでのお金と 住宅ローン返済。それだけでも大変なのに、老後資金まで…。ライフプランが必要な理由が分かったわ。

不安を軽減するための行動を始めよう

不安を感じたら、実際に行動してみましょう。上手くいくことも、いかないこともあるでしょうが、問題に対処する力は 必ず身につきます。

ファイナンシャルプランナー(FP)では、具体的に取り組むべきアクションです。

・公的年金の繰下げ受給や付加年金を活用

→ 年金額アップ

・定年後もパートタイムやフリーランスで収入を得る

→ 資産寿命の延伸

・ムダな保険やサブスクリプションの解約、光熱費の見直し

→ 固定費を削減

例1)高額療養費制度を考慮すれば、医療保険は不要かもしれない

例2)公的介護保険を知ることで、民間介護保険の必要性を正しく判断できる

・iDeCoや、つみたてNISAを活用

→ 時間を味方につけて資産を増やす

・好立地の不動産を所有して居住中なら、賃貸に出す

→ 現有資産を収益源に(自分は郊外の賃貸に住めば、差額が利益)

・健康は最大の資産。定期的に健康診断を受診し、適度な運動とバランスの取れた食事を心がける

→ 健康的な生活習慣を身につけよう

・退職後も収入を得られるよう、新たなスキルの習得や副業の準備をしておく

→ 経済的な安定だけでなく、生きがいにもつながる

とにかく行動あるのみ! 今すぐ、できることから始めるよ。

精神的な支えを準備しよう

老後不安を解消するためには、精神的な備えも欠かせません。

ファイナンシャルプランナー(FP)お金も大事だけど、それだけじゃないんですよね。

老後の資金計画や社会保障制度の情報収集は、公的機関や専門家のアドバイスを参考にする

→ 誤情報を避け、正しい判断ができる

地域活動やボランティアに参加してみる

→ 孤立を防ぎ、心理的な安定感を得られる

→ 人との交流は心の健康維持にも役立つ

老後の生活は不安要素だけでなく、新しい挑戦や趣味を楽しむチャンス

→ 現実を直視しつつ、希望を持ったプランを描こう

老後を考えると暗い気持ちになりがちだけど、前向きな視点を持たなきゃね。正しい知識を得ながら、少しずつ準備を進めるわ。

心配しすぎな日本人へ。老後対策の具体例

老後を安心して迎えるためには、漠然とした不安を行動に変え、実現可能な対策を講じることが重要です。

ここでは、次の3つの具体例をご紹介します。

・公的制度の活用

・資産運用と節約術

・地域とのつながり

老後に向けた準備は、早めに始めましょう。

公的制度を最大限活用する

日本には、老後の生活を支えるための公的な支援制度が数多く存在します。

ファイナンシャルプランナー(FP)使えるものは最大限に活用して、経済的負担を軽減してください。

・継続雇用等で老後も働けるなら、年金受給開始を遅らせる

→ 繰下げるごとに受給額が年額 約8.4%増える(長生きするほどメリット大)

・国民年金や厚生年金の加入期間を確認し、必要に応じて任意加入や追納をする

デイサービスや訪問介護などの支援が利用できるため、生活の質を維持しやすい

→ 予防給付サービスなども積極的に使ってみよう

医療費が一定額を超えた場合に払い戻しを受けられる

→ 仕組みを理解しておけば、病気やケガによる医療費の心配を減らせる

年間10万円以上の医療費を支払っている場合、確定申告で医療費控除を受けられる

→ 納税額を抑制でき、源泉徴収の人は税金が還付される

日本の国民皆保険制度は、ほんとうに充実しているんだよね。よく知らないから 不安なのかも。

資産運用や節約術のポイント

老後の経済基盤を安定させるためには、資産運用と節約の両方が欠かせません。

ファイナンシャルプランナー(FP)2つを適切に組み合わせて、資産寿命を延ばしましょう。

給与が入ったら、まず決まった額を貯蓄に回す習慣をつける

→ 自動つみたて定期預金(貯金)などを利用すると、手間がかからない

・長期投資:10年、20年と長いあいだ投資資産を持ち続ける

・積立投資:月々1万円など、少額でもコツコツと継続して投資する

・分散投資:さまざまな国や資産に分けて投資する(日本株、米国債券、インドネシアの不動産など)

スマホにインストールしておけば、いつでもどこでも家計をチェックできる

→ グラフでお金の動きを見える化できて、資産状況を一括管理

→ 共有機能を使って、夫婦の協力体制を築く

将来の目的に合わせて、複数の口座を使い分ける

→ ムダ遣い防止効果があるうえ、貯蓄の管理がしやすくなる

物価上昇にお給料が追いついてないから、まず節約ね。積み立て投資も、少しずつ始めてみるわ。

地域やコミュニティとつながる

人生、お金だけじゃありません。精神的な安定を図るために、地域や仲間とのつながりを深めましょう。

ファイナンシャルプランナー(FP)ぜひ、あなたが充実感を味わえるものを探してください。

協力してみたいボランティア活動に参加してみよう

→ 誰かの役に立つことで、自己肯定感を高められる

→ 新たな人間関係を築けて、孤独感が和らぐ

→ 「ありがとう」と言ってもらえることが、生きる活力になる

共通の趣味や推しを持つ人々との交流は、純粋に楽しい

→ 生きがいづくりや心の健康維持に役立つ

→ 若い世代との交流を持つことで、視野が広がる

→ 新たな学びや刺激を得られる

介護保険法に基づいて各自治体に設置。生活や健康に関するアドバイスがもらえる

→ 介護予防や健康増進のサポートをしてくれる

→ 保健師や社会福祉士が専門機関と連携して相談にのってくれる

→ 介護保険サービスの利用方法についても質問OK

ずっとやってみたかったボランティアがあって…。勇気を出して、申し込んでみるよ。

まとめ:不安症の日本人。もう老後を心配しすぎるのはやめよう

老後への不安は誰もが感じるものですが、過度な心配は逆効果になることを理解いただけたでしょうか。

日本人が老後を心配しすぎるのは、社会に蔓延する閉塞感や 情報の氾濫が一因です。

でも、不安は正しい知識と準備で大幅に軽減できます。

老後は人生の新たなステージ。不安を恐れるのではなく、チャンスと捉えてください。

あなたらしい老後の過ごし方を、今日から少しずつ描き始めてみませんか。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。