お金が殖えるなら投資信託をはじめてみたいけど、それほど生活に余裕は無いし…。やめたほうがいいかしら?

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)投資信託は元本割れリスクがあります。はじめる前に、自分の適性を確認することが大切ですよ。

FPの実務経験で得たエッセンスをギュッ!と凝縮。サクッと読み切れるボリュームにまとめました。

それでは早速「投資信託の仕組みを理解して、自分の適性で判断する方法」をお伝えしていきましょう。

投資信託はやめたほうがいい3つの理由

そもそも投資信託とは?

投資信託って、どういう仕組みなんだろう?

ファイナンシャルプランナー(FP)投資信託は、多くの投資家から預かったお金をまとめて大きな資金にし、運用の専門家が株式や債券などに分散投資する金融商品です。

株式や債券が「ごはん」や「おかず」だとしたら、投資信託は「幕の内弁当」みたいなものだと考えてください。

投資家からお金を集める

→ ひとつの大きな資金(ファンド)として管理される

→ 運用の専門家(ファンドマネージャー)が、株式や債券などへ分散投資&運用する

(集めた資金の投資対象は、運用方針に基づいて専門家が判断)

→ 運用成果は、投資家それぞれの投資額で按分される

(運用成果:運用がうまくいけば利益。うまくいかなければ損失)

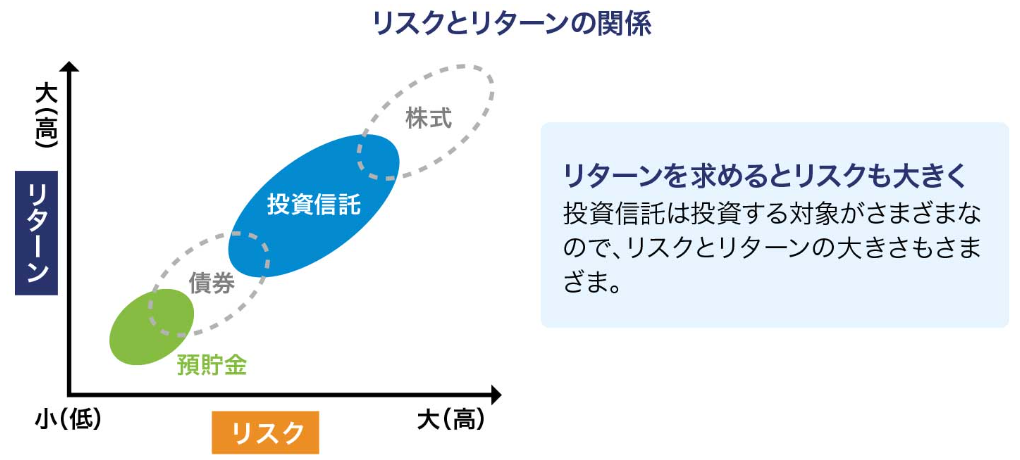

投資信託はマーケットの動きに成果を委ねる金融商品なので、多くのリターンを得たければ、応分のリスクをとらなければなりません。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)ちなみに、投資信託で得られる利益は2つありますよ。

【収益分配金】

投資信託の決算時、投資家がもらえるお金

(投資信託によって、決算時期、回数が異なる。年1回、月1回など)

※分配金のない投資信託もある

【売却益】

保有している投資信託を売ったときにもらえるお金

(買付け元本を上回れば利益、下回れば損失)

元本保証がないのは、株や債券と同じだよね。だったら、投資信託じゃなくて株や債券を買えばいいんじゃない?

ファイナンシャルプランナー(FP)良い質問ですね。株や債券では得られない、投資信託のメリットをご紹介しましょう。

【少額から買える】

一般的に、株や債券を買うなら まとまった資金が必要だが、投資信託は1万円くらいで気軽に買える。

【分散投資できる】

株や債券を 少ない手持ち金で分散投資するのは困難だが、投資信託なら可能。いろんな資産に分散投資することで、リスクを軽減できる。もともと、少額投資家による分散投資のニーズから 投資信託が生まれた。

【専門家が運用してくれる】

株や債券には膨大な種類があって、情報を得るだけでも大変。マーケットには投資のプロも参加しているため、リスク管理の手法を理解していない個人が 継続して利益を得るのは至難の業だ。いっぽう投資信託は、プロ(ファンドマネージャー)が、あなたに代わって運用してくれる。

【透明性が高い】

基準価額(取引価格)は原則 毎日公表。そのため、資産価値や値動きが 誰にでもわかりやすい。さらに、監査法人などが 決算ごとに監査を実施。非常に透明性が高い金融商品である。

元本割れして損するかもしれない

どうして、投資信託はやめたほうがいいのかしら?

ファイナンシャルプランナー(FP)投資信託のリスクをよく理解せず、「こんなはずじゃなかった」と後悔する人がいるからです。ここで ポイントを抑えておきましょう。

今まで、銀行の普通預金や定期預金、郵便局の定期貯金に慣れ親しんできた人は要注意です。「利息がほとんどつかない」と嘆くことはあっても、「わたしの定期預金が減ってる!」なんて経験はありませんよね。

これが当たり前に起こるのが投資信託です。くれぐれも肝に銘じてください。

-1024x199.png)

【価格変動リスク】

株式や債券の価格が変動すれば、それを組み入れている投資信託の価格も変動する。株価の変動要因は、最終的には市場における需給だが、国内外における政治・経済の情勢および企業の業績などの影響も受ける。

【為替変動リスク】

為替レートが変動する可能性のこと。外国通貨建ての資産を組み入れている投資信託の場合、一般的には円高方向に動けば基準価額にマイナス、円安方向に動けばプラスの影響がある。

【信用(デフォルト)リスク】

国債を発行する国が財政難に陥ったり、社債の発行元である企業が経営不振になると、あらかじめ約束していた条件で 利息や償還金を払えなくなる可能性のこと。

【金利変動リスク】

金利が変動する可能性のこと。一般的に、金利が上昇すれば債券価格は下落し、金利が下落すれば債券価格は上昇する。(債券の)満期までの期間が長いほど、金利変動の影響が大きい。

投資信託の価格を変動させる「4つのリスク」はコントロール不能。いちど投資信託を買ってしまったら、マーケットに委ねるしかありません。

資産運用のアドバイスをしてきたFPの実感として、この「元本割れリスク」は 腹に落ちてない人が多いと思います。いくら頭では理解したつもりでも、思わぬ損失で自分の大切なお金が減るとショックですからね。

なお、リスクの種類や大きさは投資信託によって異なります。元本割れリスクを納得のうえで投資信託を買うなら、目論見書などを熟読してください。それぞれの投資信託が持つリスクを知らなければ、正しい判断はできないでしょう。

お金が減っても手数料をとられる

プロに任せるんだから、お金を殖やしてくれたお礼に 手数料くらい払ってもいいよね。

ファイナンシャルプランナー(FP)ちょっと待ってください。プロが運用に失敗して あなたが損失を被ったとしても、手数料は払わなきゃいけません。

投資信託の手数料は 成功報酬じゃないので、運用が上手くいっても いかなくても徴収されます。「損してるのに、手数料をとるなんて…。」と思う人もいるでしょうが、これがルールです。

手数料には、購入時手数料、信託報酬、信託財産留保額など 種類があるので、概要をご説明しますね。

【購入時手数料】

| 時期 | 購入時 |

| 支払方法 (直接・間接) | 直接支払う |

費用の内容 | 販売会社に支払う 申込価額の数%(まれに換金時に支払) 無料のファンドや販売会社もある (ノーロード) |

【運用管理費用(信託報酬)】

| 時期 | 保有時 |

| 支払方法 (直接・間接) | 投資信託の信託財産から支払われる(間接) |

費用の内容 | 投資信託を保有している期間 投資信託の保有額に応じて、日々支払う 年率の費用は目論見書などに記載 |

【監査報酬】

| 時期 | 保有時 |

| 支払方法 (直接・間接) | 投資信託の信託財産から支払われる(間接) |

| 費用の内容 | 原則決算ごと 監査法人などから監査を受ける費用 |

【売買委託手数料】

| 時期 | 株式などの売却時 |

| 支払方法 (直接・間接) | 投資信託の信託財産から支払われる(間接) |

費用の内容 | 発生の都度 投資する株式などを売買する際に発生する費用 未確定のため、金額の事前開示はできない |

【信託財産留保額】

| 時期 | 換金時 |

| 支払方法 (直接・間接) | 直接支払う |

費用の内容 | 投資信託を購入または解約するとき 販売会社は受け取らず、信託財産に留保される 徴収しない投資信託もある |

上記以外にも、それぞれの投資信託で費用が発生することがあります。目論見書などを必ず確認しましょう。

商品数が多すぎて選ぶのが大変

商品がたくさんあると ワクワクするわ。ネットで洋服やバッグを選ぶの大好きなのよね。

ファイナンシャルプランナー(FP)たしかに洋服やバッグなら楽しいかもしれません。でも、商品が投資信託だとウンザリするんじゃないでしょうか。

投資信託の商品数って どのくらいあると思いますか? なんと、5,913本もあるんです。(出典元:一般社団法人 投資信託協会「数字で見る投資信託」2023年12月末)

この中から、自分の運用方針に合った商品を見つけ出すのは大変。分類の仕方が2種類あるので、ご紹介しておきましょう。

【どのような形態か】

・契約型:運用会社と信託銀行が、信託契約を結ぶことで組成される投資信託

・会社型:投資目的の法人を設立することで組成される投資信託(投資法人)

※日本では契約型が主流。会社型は「J-REIT(不動産投資法人)」などを中心に使われる。

【購入できるのはいつか】

・単位型:投資信託の立ち上げ期間(当初募集期間)のみ購入できる投資信託

・追加型:原則的、投資信託の運用期間中は 随時購入できる投資信託

【誰でも買えるのか】

・公募:たくさんの投資家に買ってもらうことを目的とした投資信託

・私募:機関投資家や、ごく少数の投資家に買ってもらうことを目的とした投資信託

【払い戻しに応じるかどうか】

・オープンエンド型:原則、運用期間中は払い戻しに応じる投資信託

・クローズドエンド型:運用期間中でも払い戻しに応じない投資信託

【約款に「株式に投資できる」との記載があるかどうか】

・株式投資信託:「株式に投資できる」旨が約款に記載されている投資信託

・公社債投資信託:「株式には投資しない」旨が約款に記載されている投資信託

【追加購入が可能か】

・単位型:投資信託の立ち上げ期間(当初募集期間)だけ購入できるもの

・追加型:原則、投資信託の運用期間中なら いつでも購入できるもの

【投資対象地域による区分】

・国内:主たる投資収益が 実質的に国内の資産を源泉とするもの

・海外:主たる投資収益が 実質的に海外の資産を源泉とするもの

・内外:主たる投資収益が 実質的に国内および海外の資産を源泉とするもの

【投資対象資産による区分】

・株式:主たる投資収益が 実質的に株式を源泉とするもの

・債券:主たる投資収益が 実質的に債券を源泉とするもの

・不動産投信(リート):主たる投資収益が 実質的に不動産投資信託および不動産投資法人を源泉とするもの

・その他資産:主たる投資収益が 実質的に上記以外の資産を源泉とするもの

・資産複合:主たる投資収益が 実質的に上記における複数の資産を源泉とするもの

【独立した区分】

・MMF:マネー・マネージメント・ファンド

・MRF:マネー・リザーブ・ファンド

・ETF:ある指標に連動して、証券取引所に上場しているもの

【補足】

・インデックス型:各種指数に連動して運用成果を目指すもの

・特殊型:投資者に対して注意喚起が必要な、特殊な仕組みや運用手法を用いるもの

商品数が約6,000本もあれば、どれを選べばいいか迷ってしまう人もいるでしょう。だからといって、適当に選んではいけません。

あなたの大切なお金を委ねるんです。上の分類を参考にしつつ、脳ミソに汗をかきながら比較検討してください。

投資信託をやめたほうがいいのは、こんな人

貯金ができない人

お金の管理が苦手でお金が貯まらないから、投資信託でラクに殖やそうと思ってるんだ!

ファイナンシャルプランナー(FP)投資は余剰資金でやるものですよ。投資信託をはじめるのは、貯金ができてからのほうが安心でしょう。

投資信託は日々 価格変動する金融商品。調子が良いときも悪いときもありますから、一喜一憂せず ドンと構えていられる余裕が必要です。

もし、貯金がない状態で投資信託をはじめたりしたら、価格が下落したときに怖くて耐えられないでしょう。待っていれば、上昇に転じるかもしれないのに、損失を確定させてしまうかもしれません。

下のグラフは、ある投資信託の(基準)価格変動を示したもの。2020年2月に急落しているのは、記憶にも新しい「コロナショック」です。

【投資信託の価格変動グラフ(例)】

-1024x471.png)

恐ろしいくらい下降したあと、しばらくして反転上昇。その後も概ね右肩上がりを続けているのが分かるでしょう。

余剰資金で投信信託を買っている人は コロナショックで慌てることもありません。だから、マーケットを冷静に俯瞰して、自分のお金を大きく殖やしています。

どのくらい貯金できたら、投資信託をはじめても大丈夫?

ファイナンシャルプランナー(FP)毎月の生活費を半年分は用意したいですね。できれば 1年分あると、穏やかな気持ちで 投資信託の価格変動を楽しめると思います。

1か月を20万円で暮らしている人なら、120万円~240万円くらい貯めてください。その間に投資信託の勉強をしておくといいですね。貯金ができたときに、自信をもってスタートできるでしょう。

絶対に損をしたくない人

定期預金にしてるお金は、何年も節約してコツコツ貯めたの。努力の結晶だから、目減りするなんて許せないかも…。

ファイナンシャルプランナー(FP)それなら、投資信託はやめたほうがいいですね。元本保証されている金融商品のなかから、条件の良いものを選びましょう。

投資信託に元本割れリスクがあることは、繰り返し説明してきました。あなたが絶対に損をしたくないのなら、引き続き定期預金のような元本保証の金融商品を利用するのがオススメです。

あなたは、「損失の悲しさは、利益を得る喜びの2倍に感じる」って話を 聞いたことがありますか?

「なにかを得られたときに感じる喜び」の大きさと、「同等のものを失ったときに感じる悲しさ」の大きさを比較すると、なにかを失ったときに感じる悲しさの大きさのほうが大きい。トベルスキーとカーネマンの研究では、なにかを失ったときに感じる悲しさの大きさのほうが、同等のものを得たときに感じる喜びの大きさより、2.25倍大きいと推定されている。

ファイナンシャルプランナー(FP)定期預金は元本保証されている商品ですし、仮に銀行が破綻しても ペイオフ(預金保険制度)の対象だから安心です。

金融機関が破綻した場合に 預金者等の保護や 資金決済の確保を図り、信用秩序を維持する目的の制度。

次のものについて「元本1,000万円まで。および破綻日までの利息など」が保護される(1金融機関につき預金者1人当たり)

・利息のつく普通預金

・定期預金

・定期積金

・元本補てん契約のある金銭信託

・金融債(保護預り専用商品に限る)など

「損をしたくない」という気持ちが強すぎると、投資信託の値動きが気になって落ち着かないもの。酷いケースだと、四六時中 スマホで価格チェックしている人もいるようです。こういう性格は、投資信託に向いていないと言えるでしょう。

先ほどご紹介した プロスペクト理論や預金保険制度については下の記事↓で詳しく書いています。併せてご覧ください。

すぐにお金を増やしたい人

ボクには「競馬で鍛えた直感」があるんだ。儲かる投資信託を見つけて、一攫千金を目指すよ。

ファイナンシャルプランナー(FP)投資はギャンブルとは違いますよ。投資信託に限らず、すぐに利益が出る金融商品なんて 存在しないでしょう。

投資信託は 長い時間をかけてお金を殖やしていく金融商品。そのため、「手元のお金を、すぐに殖やしたい」というニーズには応えられません。

もし、どうしても短期で利益を得たいなら、個別株や先物取引、FXなどを検討してください。投資信託よりもボラティリティが高い金融商品なので、上手くいけば 手っ取り早く稼げるでしょう。

価格変動の度合いを示す指標

・ボラティリティが大きい=価格変動が激しい

・ボラティリティが小さい=変動が緩やか

確実に最速でお金を殖やしたいなら 貯蓄がいちばん。無理してハイリスクの投資商品を買うより、よほど近道です。

まとめ:やめたほうがいい投資信託を避けて穏やかに暮らす

お金を殖やすことに目を奪われると、思わぬ落とし穴にハマります。

じぶんの適性に合わないのに 無理して投資信託をはじめたら、穏やかな気持ちで暮らせないかもしれません。それでは本末転倒ですよね。

でも、この記事で「投資信託の仕組みを理解して、自分の適性で判断する方法」を学んだ あなたなら大丈夫。きっと、マイペースでお金を殖やせる商品を 見つけられるでしょう。

最後にもういちどポイントの復習です。

・株式や債券が「ごはん」や「おかず」だとしたら、投資信託は「幕の内弁当」。

・多くのリターンが欲しければ、応分のリスクをとらなければならない。

・投資信託は元本割れリスクがある金融商品。

・保有しているだけで手数料をとられるのが投資信託。

・投信信託の数は約6,000本もある(2023年12月末)

・投資は余剰資金でやるもの。最低でも 生活費を半年分貯めてからスタートしよう。

・損失を受け入れる自信がないなら、投資信託はやめたほうがいい。

・短期で利益を狙うならボラティリティの高い金融商品を選ぶ。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。