投資信託に複利効果があるって嘘なんじゃないの? 3年前から運用してるけど、効果をぜんぜん実感できないし。

こんな疑問を解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)投資信託における複利的な効果。それを最大限に活用するためのポイントについて詳しく解説していきましょう。

投資をこれから始める人や、将来の資産形成に向けて 複利を活かした賢い投資戦略を身につけたい人にオススメの内容です。

それでは早速、FP相談の実務で得たエッセンスをお伝えしていきましょう。

嘘か本当か? 投資信託における複利の正体

NISAの投資枠を使って投資信託を始めた人も多いでしょう。私のFP相談でも資産運用のアドバイスを求める人が増えているのですが、先日 こんな質問を受けました。

「投資信託に複利効果があるって、嘘なんじゃないでしょうか?」

たしかに、投資信託には金利という概念はありません。また、投資信託の広告記事では複利効果を煽るミスリードが目立つようです。

なぜ、“複利効果”を謳う業者が多いのか…。投資信託における複利の正体を見抜くために、まず複利についての理解を深めましょう。

そもそも複利とは何か?

今さら聞くのも恥ずかしいんだけど、複利って何なの?

ファイナンシャルプランナー(FP)いえいえ、ぜんぜん恥ずかしくないですよ。高校授業で金融教育が始まったのが2022年4月ですから。「複利」について、きちんと教えてもらったことのある人は少数派だと思います。

私のFP相談では、複利の説明をするときに「雪だるま」をイメージしてもらいます。そうです、子どものときに夢中で作ったアレです。

雪をかき集めて球体にしたら、雪面をゴロゴロ転がし始めますよね。すると、最初はなかなか大きくならないのに、途中から急激に巨大化しませんか? これが複利の効果。

では、もう少し詳しく解説していきましょう。

「複利」は、利子に対して さらに利子がつく。

いっぽう、利子に対して 利子がつかないのが「単利」。

具体例で見てみよう。

・元金(もともと持っていた あなたのお金):100万円

・金利(年利):3%

【1年後】

103万円(利子3万円)。ここまでは、複利も単利も同じ。

【2年後】

単利は106万円だが、複利は106万900円。

6万円は元本100万円に対する利子で、900円は利子3万円に対する利子。

3年後以降は、単利と複利で さらに差が開いてく。

金利が同じなら 単利より複利のほうが断然お得。元本だけでなく、利子が利子を生むなんてスゴイですよね。

天才アインシュタインは複利のことを「人類最大の発明」「宇宙で最も偉大な力」と言ったとか。ちょっと大袈裟な気もしますが、とてつもないパワーを秘めているのは間違いありません。

複利を計算してみよう

2年目くらいじゃ、あんまりパワーを感じないなぁ…。もう少し先だと、どうなるんだろう。

ファイナンシャルプランナー(FP)それでは、実際に複利を計算してみましょう。きっと、パワーを実感できると思いますよ。

複利の計算には次の公式を使います。

[ S = P(1 + r/n)^{nt} ]

S: 将来の価値

P: 元本

r : 年利率

n: 複利計算の回数(年4回複利の場合は4)

t : 投資期間

たとえば、100万円を年利5%で運用した場合の将来価値はこんな感じです。

1年後 複利 1,050,000円 単利 1,050,000円 複利と単利の差額 0円

2年後 複利 1,102,500円 単利 1,100,000円 複利と単利の差額 2,500円

3年後 複利 1,157,625円 単利 1,150,000円 複利と単利の差額 7,625円

4年後 複利 1,215,506円 単利 1,200,000円 複利と単利の差額 15,506円

5年後 複利 1,276,282円 単利 1,250,000円 複利と単利の差額 26,282円

6年後 複利 1,340,096円 単利 1,300,000円 複利と単利の差額 40,096円

7年後 複利 1,407,100円 単利 1,350,000円 複利と単利の差額 57,100円

8年後 複利 1,477,455円 単利 1,400,000円 複利と単利の差額 77,455円

9年後 複利 1,551,328円 単利 1,450,000円 複利と単利の差額 101,328円

10年後 複利 1,628,895円 単利 1,500,000円 複利と単利の差額 128,895円

・・・

20年後 複利 2,653,298円 単利 2,000,000円 複利と単利の差額 653,298円

・・・

30年後 複利 4,321,942円 単利 2,500,000円 複利と単利の差額 1,821,942円

お金が増えるスピードに注目してください。単利は一定なのに 複利はどんどん加速。その結果、30年後に約182万円も差がつきます。

こうして数字を眺めてみると、「宇宙で最も偉大な力」を感じられたのではないでしょうか。

ちなみに、こんな法則もありますよ。

覚えておくと ザクッとイメージしたいときに便利です。

複利のメリットとデメリット

たしかに複利のパワーは魅力だけど、うまい話にはウラがあるんじゃない?

ファイナンシャルプランナー(FP)いい質問ですね。投資するなら そのくらい慎重であるべき。ここで、複利のメリットとデメリットを整理しましょう。

まず、メリットを4つ挙げてみます。

①【お金が早く増える】(単利との比較)

すでに説明済みだが、端的に表現すれば これが最大のメリット。

②【期間が長いほど効果が大きくなる】

複利の恩恵を受ける方法は 至ってシンプル。時間を味方につければいい。長期間続けるだけで絶大な効果を得られるのだから、若い人ほど 積極的に活用しよう。

③【インフレによる資産の目減りを補える】

現在の日本(2024年5月時点)はインフレの真っ最中だ。日銀が示した「展望レポート」では今後も3年連続2%程度で推移すると予想。昨年も物価高騰が話題になったが、今年は そこからさらに2%上昇するのだから複利である。これに対抗するには、複利運用の金融商品を選択肢に入れるべきだろう。

④【利用するときに経験の差は出ない】

複利の計算は複雑だが、使うのは簡単。単利より複利を選ぶだけだ。そこに投資経験は不要だから、初心者はぜひ利用したい。

一見、万能に思えてしまう複利にも デメリットはあります。こちらも4つほど挙げてみました。

①【充分な効果を発揮するまで時間がかかる】

スタートダッシュが苦手な複利。じっくり時間をかけて待てなければ、単利と大差ない。

②【計算がややこしい】

先ほどの計算は1年複利だったが、預金商品には1か月複利や6か月複利というタイプもある。これらは月単位で計算しなければダメだし、毎月積み立てるプランなら さらに複雑だからイメージしづらい。

③【利益も含めて 資金が凍結する】

利子に対して利子がつくという複利効果を得るためには、利子を引き出してはいけない。

④【マイナスに働けば 損失が大きい】

今まで貯めこんだ利益も含めて再投資するため、マイナスの利率になれば資産が激減する。

複利そのものは、善でも悪でもありません。金利が固定されているのなら、ずっと天使でいてくれるでしょう。

いっぽう、マーケットの変動によって金利が変わる金融商品の場合、マイナスに振れた瞬間に悪魔へ豹変します。まさに諸刃の剣ですね。

投資信託と複利の関係性を知って 嘘を見破ろう

複利について理解を深めたところで、いよいよ核心に迫ります。

投資信託に複利効果があるって、嘘なんでしょうか?

答えはYesでもあり、Noでもあります。

先述のとおり、投資信託に金利や利率という概念はないので 利子もありません。だから「利子に利子がつく」という複利の定義に当てはめれば嘘(Yes)。

いっぽう、金利や利率に近いものとして、投資信託には「利回り」があります。利回りとは、投資金額に対する収益の割合のこと。

この収益には利息(分配金)も含まれており、商品によては元本と一緒に再投資されますから、複利“的”効果はある(No)と言えるわけです。

似たような言葉がいくつも出てきて、ちょっと頭が混乱しているかもしれませんね。このあと詳しく解説していきましょう。

投資信託では複利がどのように働くのか?

これから投資信託を始めるつもり。どんなふうに複利の恩恵を受けられるのかな?

ファイナンシャルプランナー(FP)投資信託の複利は、預金や債券とは違う働き方をします。投資を始める前に その仕組みをつかんでおきましょう。

まず キーワードを整理します。

【純資産総額】

投資信託における、資産の時価総額。

【基準価額】

1口あたりの純資産総額。

【利回り】

投資金額に対する収益の割合。分配金だけでなく、売却損益も含む。

【分配金】

基準価額の変動に応じて(運用会社の判断で)支払われる。

<計算例>

投資額100万円、分配金5万円(1年後)、売却額102万円。

→ (分配金 5万円 + 売却益 2万円)÷ 投資額 100万円 × 100 = 利回り 7%

【騰落率】

ある期間における基準価額の変動の大きさを百分率で表す。

<計算例>

基準価額10,000円、1年後13,000円に値上がり

→ (13,000円 -10,000円)÷ 10,000円 × 100 = 騰落率 30%

【ベンチマーク】

投資信託における運用指標の基準。日本株式のベンチマークには、日経平均株価やTOPIXなどがある。

【パフォーマンス】

ベンチマークに対する、利回りの評価。

<具体例>

利回り9%の投資信託

→ ベンチマークの利回り6%なら、パフォーマンス「良い」

→ ベンチマークの利回り13%なら、パフォーマンス「悪い」

利回りと騰落率の違いは、分配金を含むか否かです。ややこしいので混同しないように気をつけましょう。

そして、投資信託で複利に働いてもらうには 分配金を再投資することが重要。投資信託には「分配金がある」タイプと、「分配金がない」タイプがあるので、上手に使い分けてください。

【分配金がある】

毎月、半年、1年など、定期的に分配金を払う

・メリット : 利益を確定できる(再投資して棄損する可能性ゼロ)

・デメリット: 運用効率の低下(複利効果が期待できない)

【分配金がない】

解約や売却するまで分配金を払わずに再投資する

・メリット : 運用効率の向上(利益が出れば複利効果が得られる)

・デメリット: 利益の取りっぱぐれ(解約・売却時の運用結果によっては、稼ぎを逃す)

ちなみに、「分配金がない」タイプで再投資した分配金は、一度受け取ったものとして課税対象となります。したがって、分配金の有無による 税金面の優劣はありません。

複利効果が投資信託に与える影響

社会人になったから 将来のためにお金を貯めたい! 投資信託で、できるだけ効率よくお金を増やすにはどうしたらいい?

ファイナンシャルプランナー(FP)まだ若いのに 素晴らしい心がけですね。複利効果が投資信託に与える影響を理解しておけば、その質問の答えが見えてきますよ。

繰り返しになりますが、複利効果は時間の経過とともに大きくなっていきます。つまり、投資信託の運用期間が長いほど、収益化につなげやすい。

おそらく、数年程度では複利効果を実感できないでしょう。「投資信託に複利効果があるって、嘘なんじゃない?」そんな疑問が湧いても不思議ではありません。

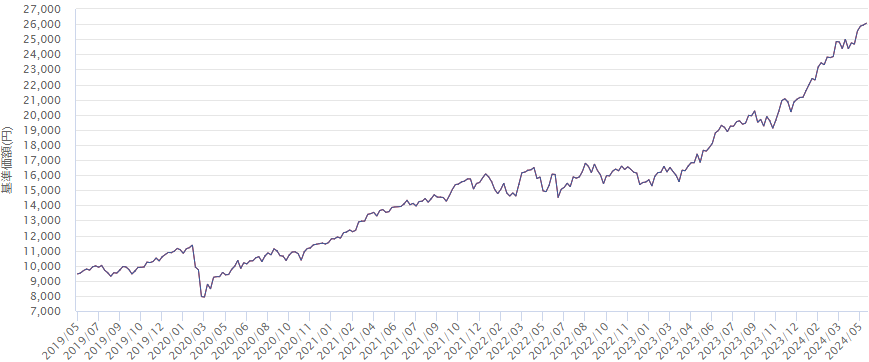

実際、5年、10年、20年にわたって運用を継続するというのは難しいもの。なぜなら、その間には著しく資産が目減りすることもあるからです。下のグラフを見てください。

これは、現在運用中の投資信託「キャピタル・インベストメント・カンパニー・オブ・アメリカICA」の基準価額推移グラフ。わずか5年間でも、これだけの浮き沈みがあります。

2019年5月にこの投資信託で運用を始めたとしたら、9か月後の2020年2月に30%も資産が激減…。でも、ここで慌てて解約したら 複利効果の恩恵は得られません。

このとき(2020年2月)の暴落は新型コロナウイルス感染症のパンデミックが原因でした。果たして、予測している人はいたでしょうか?

結局、1年経たないうちに 暴落直前の基準価額を超え、今は2倍超。混乱時にうろたえず運用を続けた人の資産は、わずか5年で これだけ増えました。

複利効果が投資信託に与える影響とは「資産が増えるときも減るときも 振れ幅が大きくなる」ということ。

当然、減ったときのストレスは相当なわけで、しっかりとした心構えが必要になります。

複利を活かした投資戦略を練る

「投資戦略」なんて大袈裟かもしれないけど、仕事で稼いだ大切なお金だから きちんと考えて運用したいな。

ファイナンシャルプランナー(FP)その通りですね。結果が上手くいってもいかなくても、投資戦略を練ることはとても重要だと思います。

『勝ちに不思議の勝ちあり。負けに不思議の負けなし』

プロ野球で活躍された、故 野村克也監督の言葉です。投資信託の運用にも当てはまるでしょう。

経験も知識もないのに 上手くいってしまうビギナーズラック。まさに「不思議の勝ち」ですよね。でも、偶然 上手くいっただけなので再現性がないし、失敗しても対処のしようがありません。

逆に、一生懸命 投資戦略を練っても上手くいかないことは よくあります。そんなときは「むしろ、何も考えずに“直感”に頼ったほうがいいのでは?」という疑念が頭をよぎるもの。

しかし、上手くいかないのは、必ず理由があるのです。だから、それを見つけて改善すれば、次は成功する確率が高まる。

そうやって作り上げた投資戦略は、あなたの財産になります。違うジャンルの投資信託や、異なる金融商品でも、きっと通用するでしょう。

・長期的な視点をもつ

・複数の商品(ファンド)に分散投資する

・「分配金がない」タイプの商品を選ぶ

・定期積立投資を行う

・じぶんのリスク許容度や目標に合わせた戦略を構築する

投資信託にはリスクが伴いますが、リスクを避けていては積極的な資産形成はできません。

重要なのは、リスクを分散させること。価格変動リスクや(買付けの)タイミングリスクを軽減しつつ、長期運用で複利効果を最大限に活かしましょう。

複利を最大限に活用する投資信託選びで、嘘みたいにお金が増える。

「投資信託に複利効果がある」というのは嘘だ。でも、投資信託にも複利“的”効果はある。

では、この複利的効果を最大限に活かすには、どのように投資信託を選べばいいのでしょうか?

いつもFP相談でお伝えしているポイントを書いていきます。

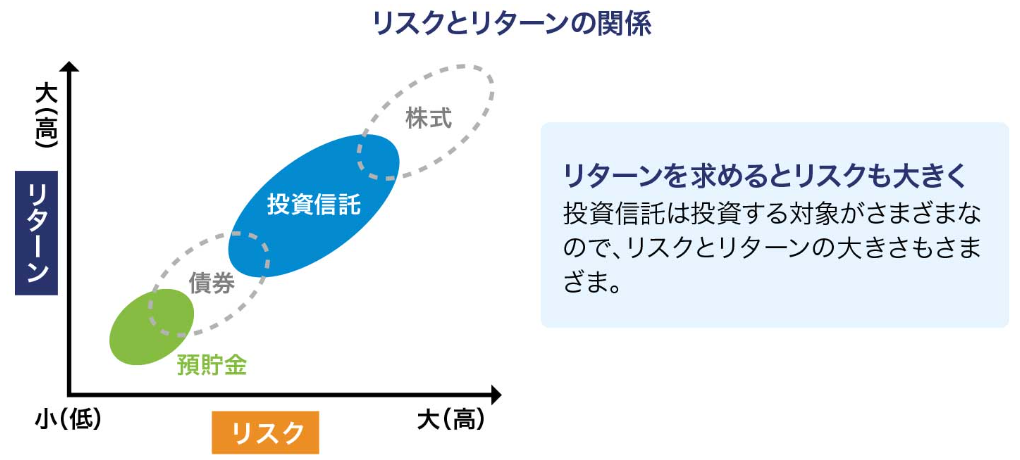

リスクとリターンのバランスを考えよう

投資信託のリスクとリターン。どうやってバランスをとればいいのかしら?

ファイナンシャルプランナー(FP)まず、あなたのリスク許容度を把握すること。そして 投資目標を決めてください。そうすれば、自ずと(バランスの)重心が定まります。

投資信託はマーケットの動きに成果を委ねる金融商品なので、多くのリターンを得たければ、応分のリスクをとらなければなりません。

とはいえ、「あなたがとれるリスクはどれくらいですか?」と聞かれて、即答できる人は少ないでしょう。

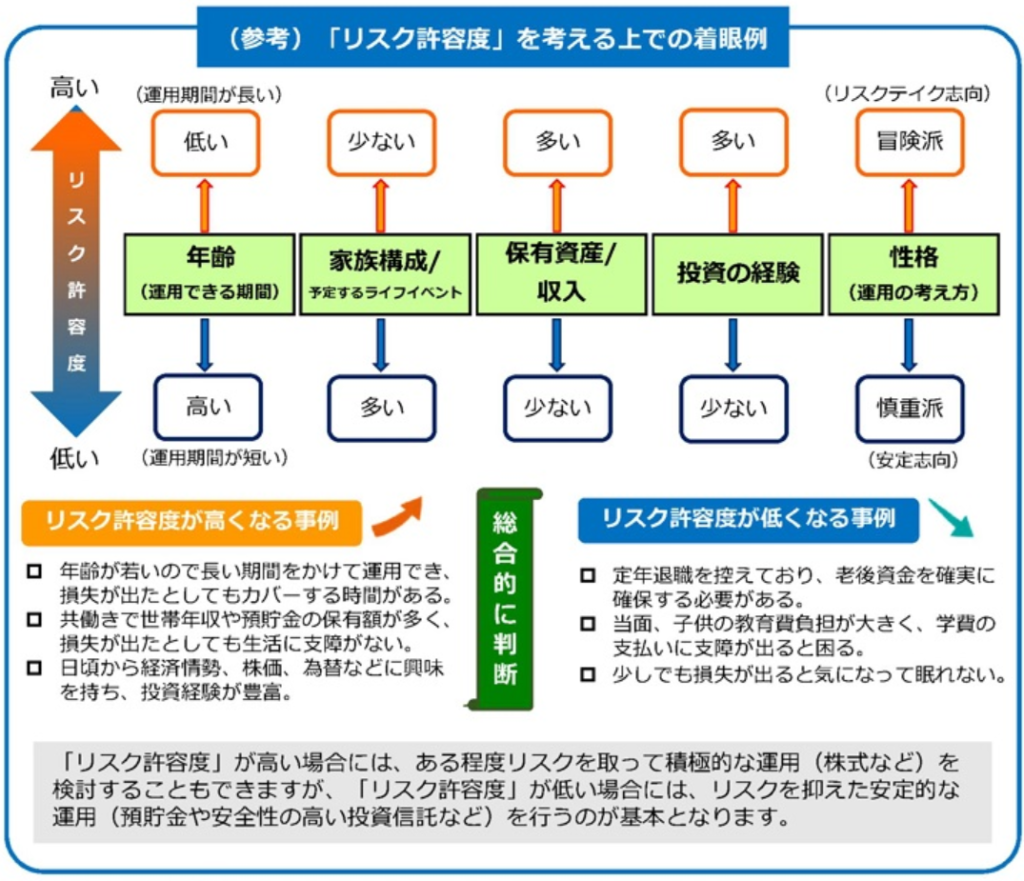

そこで「リスク許容度」という考え方をご紹介します。

リスク許容度とは、投資をするときに どの程度の価格変動なら受け入れられるのか(許容できるか)という度合のこと。プラスの価格変動は誰でもウェルカムでしょうから、マイナスの価格変動(損失)にどれだけ耐えられるかが問題です。

下の「着眼例」を参考にして、ちょっと考えてみてください。

つぎに投資目標を決めましょう。

ひとつの基準になるのはライフイベントです。たとえば、結婚、出産、マイホーム購入、退職など。「いつ」「何に」「いくら必要か」を把握することで、資産形成の目標金額や準備期間がイメージしやすくなります。

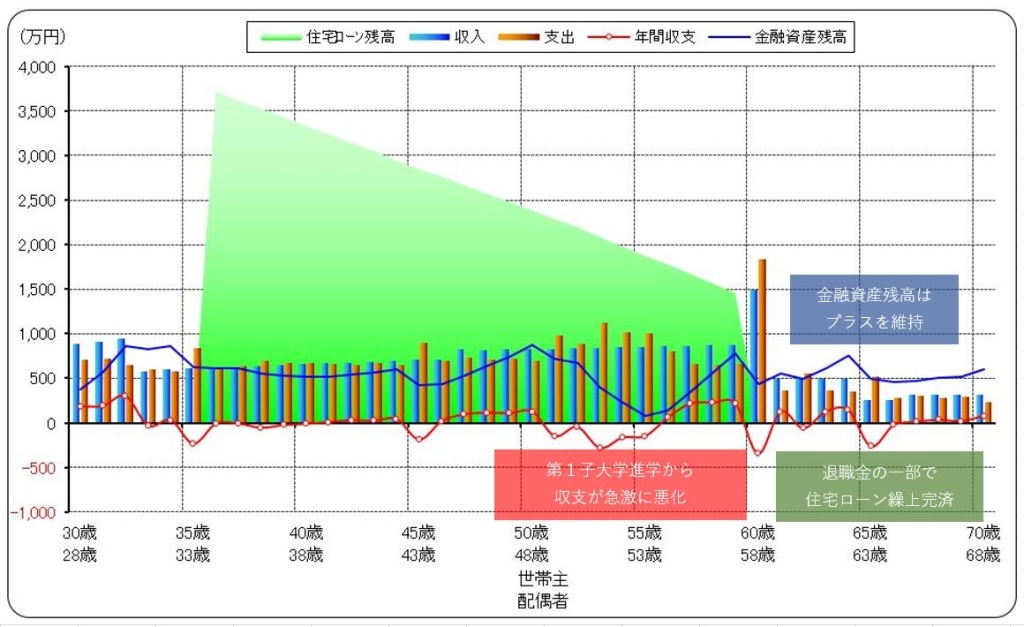

ファイナンシャルプランナー(FP)将来のライフイベントを踏まえて家計収支を俯瞰したい。そんな時に役立つのがライフプランです。

人それぞれ、家族構成も違えば ライフスタイルだって異なるもの。ライフプランを作れば、大きい支出を伴うイベントの有無、そのタイミングを確認できるので、計画的に備えられるようになります。

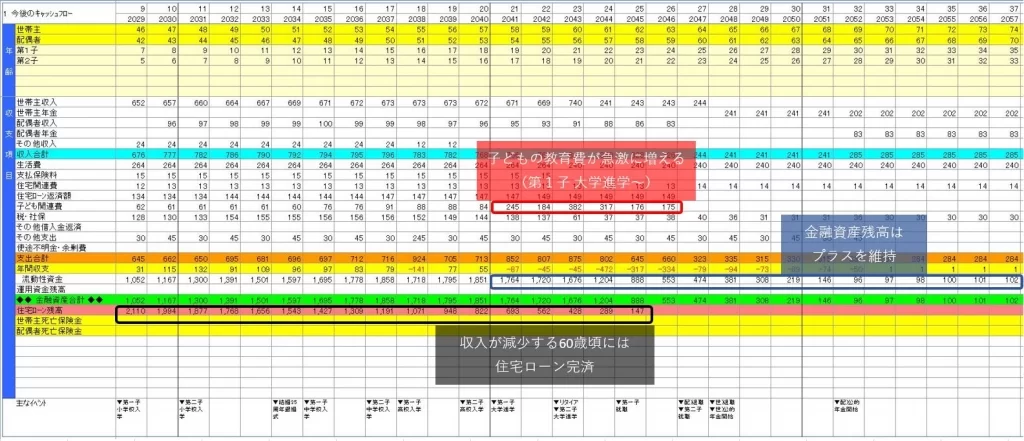

【ライフプランのキャッシュフロー表】

私のFP相談では、キャッシュフロー表をグラフ化したもの(下の画像)をお見せしながらアドバイスします。

じぶんのリスク許容度や投資目標に合わせて、リターンを最大化できる投資信託を選ぶこと。これは、投資信託で継続的に稼ぐための必須条件です。

バランスのとれたリスクマネジメントができていれば、長期運用が可能になるわけで。結果として、複利的効果が最大限に発揮されるでしょう。

ちなみに、ライフプランを無料で作る方法は、こちらの記事↓で紹介しています。

複利と分散投資の相乗効果を狙え!

リスクの分散ってよく聞くけど、やってもリターンが増えるわけじゃなさそう。何のためにやるんだろう?

ファイナンシャルプランナー(FP)リスク分散の目的はリターンの安定。より多くのリターンを稼ぐことよりも、必要な時期に目標金額を得られるようにする考え方です。

マーケットは不安定。いつも上昇と下落を繰り返しています。そのおかげで、大きなリターンを手にするチャンスが生まれるわけですよね。

ただ、普段はそれで良くても、ライフイベントのお金が必要なタイミングで 資産が大きく目減りしてしまうのは困るでしょう。

だったら、リスク(上下動の幅)を抑えながら資産形成のチャンスを拾っていこう。その手段がリスク分散なのです。

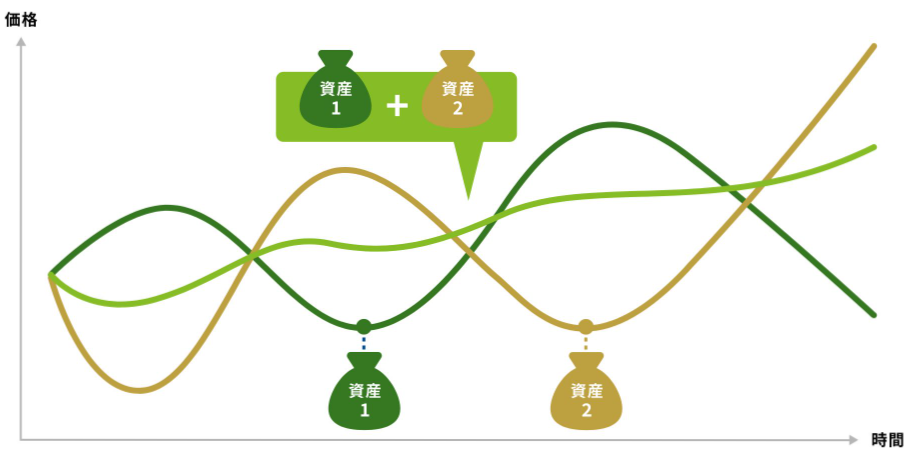

【地域分散】

複数の異なる国や地域に分けて投資する

【資産分散】

株式や債券といった異なるカテゴリーの金融資産に分けて投資する

【時間分散】

購入するタイミングをずらして投資する(定期定額買い付けがベスト)

「地域分散」と「資産分散」は似ています。投資先(国・地域 or 資産カテゴリー)が違うだけで、やることは一緒。下図のように、1つの資産へ集中投資するより、安定した動きになります。

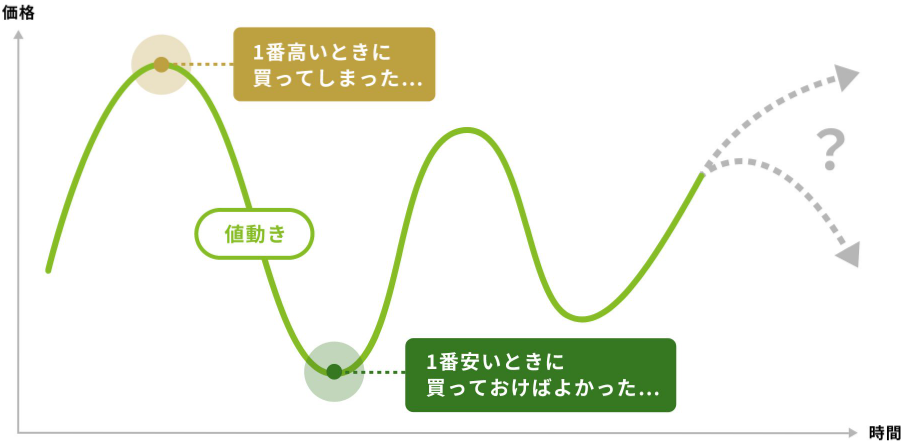

いっぽう、「時間分散」はこんなイメージ(下図)。“安いときに買って 高いときに売る”のが理想ですが、凡人にはそんなことできません。だから、定期的に同じ金額を買うことで、購入単価を平均化するのです。

分散投資しながら複利の恩恵も受けられれば鬼に金棒。相乗効果で「安定」と「成長」の両方を期待できるでしょう。

長期で資産形成するときの複利は超重要

投資信託には興味があるけど、新入社員でまだ給料も少ないから月1万円がやっと…。これっぽっちじゃ意味ないかな?

ファイナンシャルプランナー(FP)いえいえ、とんでもない。複利的効果を活かすなら運用期間は超重要です。まずは少額から始めて、コツコツ積立投資しましょう。

新入社員にとって月1万円の負担は小さくないと思います。しかし、5年後 10年後に給料が上がっても、自由に使えるお金が増えるとは限りません。

それに、独身の今なら リスクをとって大きなリターンを狙うのもいいですね。もし一時的にダメージを負ったとしても、倍返しで取り返せるチャンスはいくらでもあるでしょう。

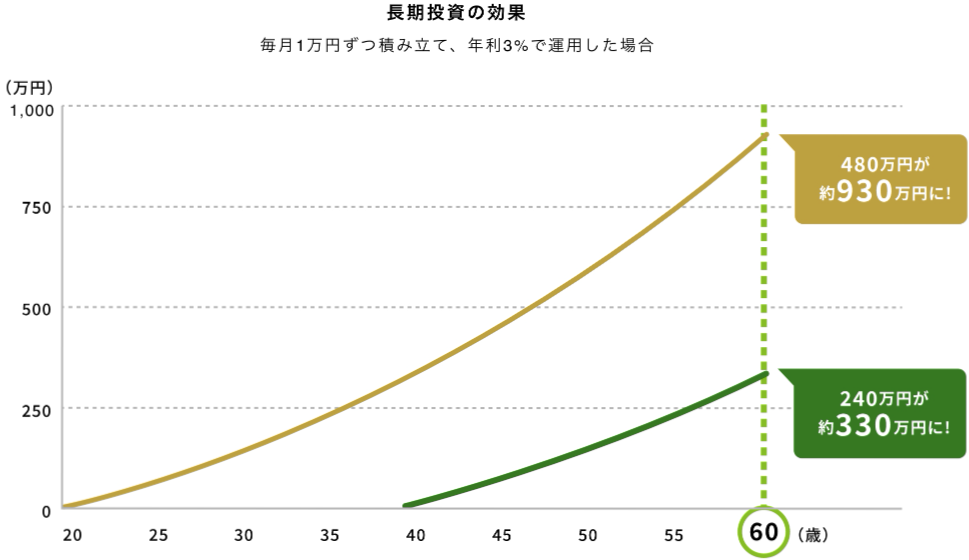

下図をご覧ください。“複利はスタートダッシュが苦手”というのが、よくわかります。複利の恩恵を存分に享受したいなら、「まず始めること」が肝心ですよ。

時間を味方につけることで元本が複利的に成長し、将来のリターンが大きくなる可能性が高まります。

あなたが投資初心者なら、なおさらでしょう。

まとめ:投資信託の複利効果は嘘じゃない

この記事では、私がFP相談で受けた「投資信託に複利効果があるって、嘘なんじゃないでしょうか?」という質問を取り上げ、投資信託における複利的効果についてご紹介しました。

投資信託が“複利的効果”を狙って運用している金融商品だということは事実ですが、たとえば積立投資が「複利効果があるなんて嘘」と言われるは仕方ありません。

積立投資は、それまで定時定額で購入したファンドを 売却時の評価額で受け取る商品。売却まで間もない時期に購入した分については、そもそも利息というものがないからです。

ただ、いずれにしても 複利は時間とともに資産を成長させる強力なツールであり、長期的な視点での資産形成において大きな影響を与えます。

投資信託において リスク管理や分散投資も重要ですが、複利的効果を理解し活かすことで、より効果的な資産運用が可能になるでしょう。

大事なことを忘れないように、もういちどポイントの復習をして筆を置きますね。

・金利が同じなら 単利より複利のほうが断然お得。

・お金が2倍になるまでの期間を知るには「72の法則」と「100の法則」が便利。

・複利は諸刃の剣。マイナスに働けば 損失も大きい

・投資信託で複利に働いてもらうには 分配金を再投資することが重要。

・複利効果は時間の経過とともに大きくなっていく。数年程度では効果を実感できない。

・成功と失敗を繰り返して作り上げた投資戦略は、あなたの財産になる。

・リスク許容度を把握し 投資目標を決めると、リスクとリターンのバランスが定まる。

・リスク分散の目的はリターンの安定。必要な時期に目標金額を得られることが大事。

・複利の恩恵を存分に享受したいなら、まず始めて 長く続けるべし。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。