生命保険に入ろうと思ったら、高血圧の質問に答えなきゃいけなくて…。健康診断で指摘されたけど、正直に書かないと ばれるかな?

こんな疑問を解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)高血圧を隠すのは、あとで ばれるから やめましょう。「なぜ、ばれるのか?」を理解すれば、後悔せずに済みますよ。

この記事では、生命保険の加入に際して、高血圧がどのように影響するのかを詳しく解説。高血圧でも入れる商品や、生命保険に対する考え方にも触れています。

「そろそろ生命保険に入ろうかな?」という高血圧の方にとって、間違った行動を回避する重要なヒントになるでしょう。

ぜひ最後までお読みいただき、生命保険の商品パンレットには載っていない“価値ある情報”を身につけてください。

高血圧なんて ばれるわけない!? 生命保険を甘く見ないで!

血圧は測定するタイミングによって変わるんだし、高血圧の指摘なんて たいしたことないでしょ?

ファイナンシャルプランナー(FP)気持ちはわかります。高血圧の数値が出たからといって、深刻に受け止める人は少ないですよね。

ところが、生命保険に入るときには 高血圧の質問をされるのが一般的です。

それはナゼなのか。まず 理由を知ることから始めると、納得しやすいでしょう。

本章は、次のような順番で話を進めます。

・高血圧は病気なのか?

・生命保険に入るときの告知義務とは?

・高血圧が生命保険会社にばれるのはナゼ?

既にご存じの情報は スクロールでOK。興味のあるところから読み進めてください。

高血圧は病気なのか?

日本人の生活習慣病死亡において、高血圧と喫煙は2大要因。

「もし高血圧が完全に予防できたら、毎年10万人以上が死なずに済む」と言われる病気ですが、自覚症状がほとんどありません。

ファイナンシャルプランナー(FP)健康診断で高血圧を指摘されても対処せず、そのまま放置していませんか?

長期間にわたって高血圧の状態が続くと、血管や臓器に負担がかかり さまざまな合併症を引き起こします。

すると 動脈硬化が進んで、心疾患(狭心症・心筋梗塞など)や脳血管疾患(脳出血・脳梗塞など)のリスクを高めてしまうのです。

高血圧の定義と基準

測定した血圧がどのくらいだと、高血圧なのかな?

高血圧は、医学的に「血圧が慢性的に高い状態」と定義されており、診断基準は次のようになっています。

収縮期血圧が140mmHg以上、または拡張期血圧が90mmHg以上

ファイナンシャルプランナー(FP)年齢を重ねれば血圧が上がりやすくなるので、年齢カテゴリーごとに高血圧の基準を設けている生命保険会社が一般的です。

ちなみに、健康的な血圧を目指すなら 収縮期血圧が120Hg以下、拡張期血圧が80mmHg以下を目標に。

日頃から食事の塩分を控え、適度な運動と充分な睡眠を心がけてください。

健康診断で高血圧を指摘された

健康診断や人間ドックで高血圧を指摘された場合、それが一時的なものか、慢性的な高血圧かを判断する必要があります。

血圧値によって、検診結果には「要経過観察」や「要再検査」などと表示されるでしょう。

「要再検査」の記載があったから、クリニックで追加の検査を受けたほうが良いわね…。

カフェイン摂取や、運動直後、ストレスなど、日常的な要因で(一時的に)血圧が上がることもあります。

一度の測定結果で「高血圧」と診断されるわけではないので、過度に心配しなくても大丈夫。

とはいえ、「要再検査」で医療機関を受診するのはもちろん、「要経過観察」になったら 家庭用の測定器で日常的にチェックすると安心ですね。

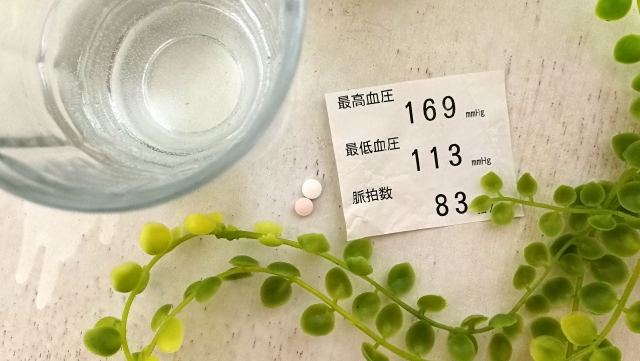

高血圧の薬を飲んでいる

高血圧の治療に使われる「降圧薬」には様々な種類があって、適切に使用すれば病状をコントロールできます。

ファイナンシャルプランナー(FP)とはいえ、「高血圧」という診断は維持されますから、生命保険に入るときは申告しなければなりません。

血圧を正常範囲で保つため、降圧薬は継続的な服用が必要です。もし薬を中断したり、自己判断で服用量を調整すると、血圧が再び上昇し、心血管系のリスクが増大してしまいます。

健康を維持するには、定期的に医師の診察を受け 血圧管理をしてもらうこと。それに、ライフスタイルの改善(食事制限、運動、禁煙)が欠かせません。

生命保険に入るときの告知義務とは?

生命保険の「告知義務」をご存じでしょうか?

あまり耳慣れない言葉ですが、告知義務は 生命保険の重要な部分を担っています。

正確に伝えることで、生命保険を あなたの安心につなげてください。

告知義務の概要

告知義務が重要な理由は、生命保険会社がリスクを正しく評価し、適切な保険料や保険内容を判断するために欠かせない情報だからです。

生命保険に加入する際、保険契約者は自分の健康状態や過去の病歴、現在の治療状況について正確に告知しなければならない。これを告知義務という。

ファイナンシャルプランナー(FP)みんなが正確に告知しないと、保険料の公平性が損なわれてしまうんですね。

この告知内容をもとに、生命保険会社は加入可否や契約条件を決定します。

高血圧に関する告知項目

高血圧に関しては、どんな質問をされるの?

高血圧の告知項目には、一般的に 以下の内容が含まれます。

【診断歴】

過去に高血圧と診断されたことがあるか?

【治療状況】

降圧薬を服用しているか?(薬剤名、服薬量)

医師の指導の下で治療を受けているか?(通院期間、医療機関名)

【健康診断結果】

最近の健康診断で高血圧の指摘を受けているか?

これらの項目に正確に答えず、後々の保険金請求時に生命保険会社にばれると、支払いを拒否される可能性があるので注意してください。

なお、生命保険会社は高血圧の程度や管理状況によって、保険料の増額や契約条件を変更することがあります。

告知義務違反がばれるとどうなるの?

告知義務違反が発覚した場合、保険契約に重大な影響を及ぼします。

ファイナンシャルプランナー(FP)違反が発覚しやすいタイミングは、保険金請求時や生命保険会社による契約審査のときです。

生命保険加入時に高血圧を隠して契約し、その後保険金を請求した際に過去の診断歴や治療歴がばれると、どうなるのでしょうか?

・保険金を払ってもらえない

・契約そのものが無効となり、これまで支払った保険料も返金されない(生命保険会社によって異なる)

生命保険会社は告知義務違反を防ぐ目的で、契約者の医療記録や健康診断結果を確認する手段を持っています。そのため、意図的に病歴を隠すことは大きなリスクです。

次章で詳しく説明していきますね。

高血圧が生命保険会社にばれるのはナゼ?

生命保険会社は、じつに様々な方法で 保険加入者の過去の健康状態を調べます。

具体的にどうやってリサーチするのか? メジャーなものを、いくつかご紹介しましょう。

保険金・給付金の支払いにあたり、病院に確認する

生命保険会社は、保険金や給付金の支払い申請があった場合、申請者が告知した情報と実際の病状に食い違いがないかを確認するために、病院に直接問い合わせるケースも。

とくに、高血圧のように「日常的な健康管理が求められる病気」は、診断歴や治療状況の確認が重要です。

もう何年も通院してるくせに「告知を うっかり忘れた」って言い逃れはできないわね…。

このプロセスで、過去に高血圧の診断や治療を受けていた事実が判明し、告知義務違反が発覚することがあります。

健康保険の利用履歴を調べる

保険会社が健康保険の利用履歴を調べれば、保険契約者が過去に受けた医療行為もガラス張りです。

ファイナンシャルプランナー(FP)たとえ 保険金を請求する直前に通院先を変えても、生命保険会社に ばれる理由が、これで納得できるでしょう。

先述したように、高血圧の治療には定期的な通院や薬の処方が伴うため、健康保険の利用履歴から 過去の治療状況が確認できます。

たとえば、降圧薬の処方履歴や通院歴があるのに、それが告知内容と一致しなければ、告知義務違反の可能性が疑われることに…。

なお、健康保険の利用履歴は、医療機関同士の連携から保険会社に伝わることもあるようです。やっぱり、悪いことはできませんね。

健康診断結果を閲覧する

保険会社は、加入時に提出された健康診断結果を重要な情報源として活用します。

なかでも高血圧は、健康診断で最も頻繁に発見される健康リスクの一つと言えるでしょう。

毎年マジメに健康診断を受けている人は、生命保険に入りづらくなるなぁ…。

たしかに それはジレンマだと思いますが、定期的な健康診断の結果も、加入後に保険金請求があった際に参照されるケースもあるのです。

その結果、高血圧の指摘を受けていたことが判明すれば、告知義務違反を問われるかもしれません。

支払査定時照会制度を利用する

生命保険会社や共済等が相互に契約者の情報を照会できる「支払査定時照会制度」をご存知でしょうか?

ファイナンシャルプランナー(FP)この制度を使えば、次のようなことが分かります。

次の事項が相互照会される(契約消滅後5年を経過した契約は除く)。

・被保険者の氏名、生年月日、および性別、住所(市・区・郡まで)

・保険事故発生日、入院日・退院日、死亡日。対象となる保険事故(照会を受けた日から5年以内のもの)

・保険種類、契約日、復活日、消滅日、および保険契約者の氏名、被保険者との続柄、死亡保険金額、給付金日額、各特約内容、死亡保険金等受取人の氏名および被保険者との続柄、保険料および払込方法

この制度により、契約時の告知内容と実際の治療歴を照合でき、告知義務違反があればすぐに発覚します。

どうせばれるなら、高血圧でも入れる生命保険を選ぼう

「ばれると嫌だな…。」なんてビクビクするくらいなら、高血圧でも堂々と入れる生命保険を選んだほうがいいですよね。

どんな商品なのか、早速ご紹介しましょう。

引受基準緩和型保険とは?

引受基準緩和型保険は、高血圧などが理由で 通常の生命保険に加入できない方にとっては有力な選択肢となります。

とはいえ、保険料や保障内容をしっかりと理解したうえで、慎重に選ぶことが重要です。

引受基準緩和型保険の概要

引受基準緩和型保険は、通常の生命保険に比べて、健康状態の審査(引受基準)を緩和した保険商品です。

告知項目が少なく、比較的簡単な健康情報を提供するだけで加入な生命保険

ファイナンシャルプランナー(FP)この保険は、高血圧などの持病がある人や、過去に重大な病歴がある方を対象として作られました。

そのため、一般的な生命保険とは異なる点も存在します。注意点を詳しく見てきましょう。

通常の生命保険との違い

通常の生命保険との違いは、なんと言っても「告知の簡易さ」と「審査基準の緩和」です。

【通常の生命保険】

健康診断の結果や詳細な病歴の告知が求められ、加入者の健康リスクに応じて保険料が決定される。

【引受基準緩和型保険】

質問の数が少なく、たとえば「過去1年以内に入院や手術をしたことがあるか」など、緩和された条件で 加入諾否が決定される(通常の生命保険では、「過去5年以内」を問うのが一般的)

なるほど。これなら、高血圧の僕でも生命保険に入れそう!

ただし、デメリットもあるので 引き続き読み進めてください。

メリットとデメリット

引受基準緩和型保険のメリットとデメリットを、簡単に整理してみました。

【メリット】

・持病や既往症があっても加入しやすい

・高血圧や糖尿病など、いわゆる「健康リスク」とされる状態でも 生命保険を検討できる

・健康状態に関するストレスを感じず、安心して保険に加入できるのも大きな魅力

【デメリット】

・通常の生命保険と比べて、保険料が割高になる傾向

・保障内容が制限されている場合が多い

・支払われる保険金や給付金の上限が低めに設定されることがある

・特定の条件下でしか給付が行われないケースもある

ファイナンシャルプランナー(FP)リスクが高い契約者に対して保障を提供するため、保険会社としては リスクを価格に反映させる形で、保険料を高めに設定せざるをえません。

保障と保険料のバランスを考えながら、加入を検討することになるでしょう。

高血圧になる前から、公的保険に入っている

通常の生命保険に比べて、保険料が割高な引受基準緩和型保険。

ムリ入らなくても、あなたは既に「公的保険」に入っています。

公的保険を知ろう

ここまでお話してきた「保険」は、あくまで任意で加入するもの。○○生命の「定期保険」「医療保険」みたいな商品です。

入らなくても自由だから“任意”なわけで、誰しも“強制”で加入している保険がありますよね。それが公的保険。

ファイナンシャルプランナー(FP)日本の公的保険制度は、「国民皆保険制度」として、すべての国民が医療サービスを受けられるよう設計されています。

健康保険(サラリーマンやその扶養家族が対象)や国民健康保険(自営業者やフリーランスが対象)などがある公的保険。

高血圧などの慢性的な疾患があっても、公的医療保険のおかげで医療費の大部分がカバーされ、診察や薬の処方、定期的な治療を安価に受けることができます。

大部分の人は公的保険で自己負担額が3割となるため、民間の生命保険に入れなくても不安を感じる必要はないでしょう。

公的保険で不足なら、民間保険を検討する

公的保険だけじゃ、なんとなく不安なのよね…。自己負担3割だって、けっこう痛い出費よね?

公的保険は基礎的な医療費をカバーしてくれるものの、治療内容によっては保障が不十分な場合もあります。

たとえば、入院や手術が重なると、それなりの医療費が発生する可能性も否めません。

このようなケースでも「高額療養費制度」が適用され、一定額以上の医療費が支給される仕組みが存在しますが、それでも不安なら、民間の生命保険を検討してもいいでしょう。

民間の医療保険や生命保険に加入することで、入院時の差額ベッド代や、長期間の治療に対する備えをより充実させることができるのは事実です

保険貧乏にならないで!

生命保険は大切な備えですが、「過剰に加入する」のはリスクと言えます。

複数の保険に加入すれば 保障は手厚くなりますが、月々の保険料が家計を圧迫し「保険貧乏」になる恐れも…。

ファイナンシャルプランナー(FP)必要以上の保障を求めるのではなく、自分や家族の生活に見合った保障額とプランを選ぶことが大切です。

公的保険でカバーできる部分をしっかりと確認し、「民間保険はあくまで不足部分を補うためのもの」と考えれば、ムダな出費を防ぐことができます。

定期的に保険内容を見直し、不要な特約や過剰な保障がないかを確認してください。

本当に必要な分だけ、生命保険に入ろう

生命保険は、過剰に加入するのではなく、「本当に必要な分だけを選ぶ」のが大切です。

適切なライフプランをもとに保険を検討すること。さらに、家族と情報を共有しておけば、合理的な保障を維持することができます。

ライフプランを作って必要保障額を知る

生命保険に加入する前に、「自分に必要な保障額」を把握しましょう。

まず、ライフプランを立て、将来の収入や支出、家族構成の変化を見越してどれだけの保障が必要かを計算するのです。

ファイナンシャルプランナー(FP)長期間の収支を知るために、ライフプランを作ってみましょう。

人それぞれ、家族構成も違えば 価値観やライフスタイルだって異なるもの。でも、ライフプランを作れば、大きい支出を伴うイベントの時期、その金額を把握できるので、計画的に備えられる。

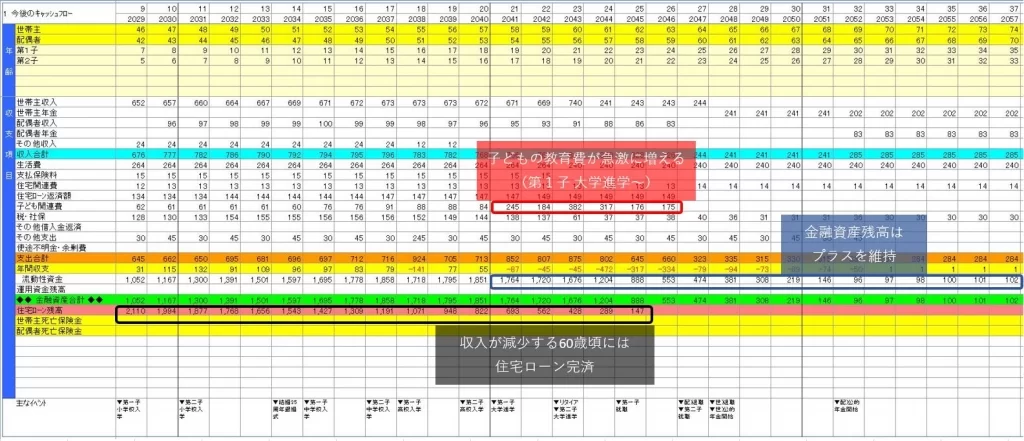

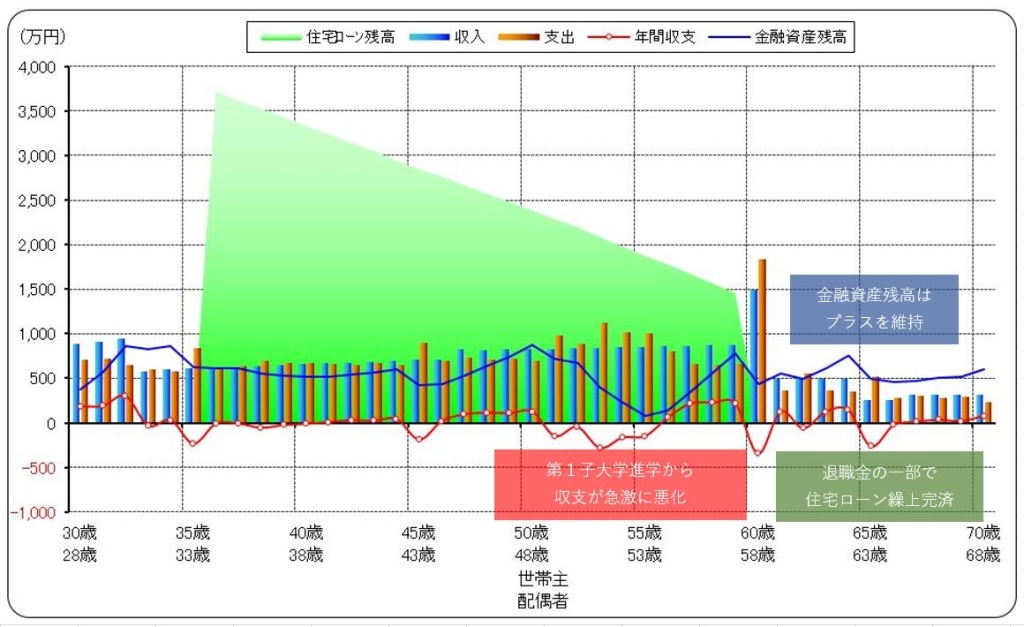

【ライフプランのキャッシュフロー表】

【ライフプランの収支推移グラフ】

ライフプランで未来の収支をシミュレーションすれば、家計破綻の危機を察知して 事前に対策できます。

たとえば、子供の進学や結婚、マイホームの購入、老後の生活費などの大きな支出を見積もり、それに対して万が一のリスクに備えるための保障額を設定します。

ファイナンシャルプランナー(FP)過剰な保障を設定してしまうと、ムダな保険料を支払うことになりかねないため、適切な金額を設定することがポイントですよ。

生命保険とライフプランを定期的に見直す

生命保険は、「一度加入すればそのまま放置して良い」というものではありません。

わかってるんだけど、我が家の生命保険も、ずいぶん前に入ったきりだなぁ…。

家族構成の変化や収入の増減、ライフステージの進行に伴って、必要な保障額も変わってきます。

子供が独立したり、住宅ローンの完済が見えたりすると、それまで必要だった大きな保障額が不要になる場合もあるでしょう。

ライフプランや生命保険は定期的に見直し、今の状況に合った保障が確保されているかを確認してください。

できれば、年に一度の見直しを目安にするといいですね。

保障内容を家族で共有する

ファイナンシャルプランナー(FP)あなたが加入している生命保険の内容を、家族は把握していますか?

万が一、保険金が必要な状況になった場合、家族が保険の詳細を知らなければ、受け取れるはずの保険金が受け取れない可能性もあります。

契約内容や保険金の受取人、必要な手続きなどを家族で話し合い、共有しておけば、いざというときにスムーズに対応できるでしょう。

逆に言えば、「受取人が誰で」、「保険金の額がどれほどなのか」を把握しておかなければ、家族で合意したライフプランも作れないはず。

定期的に家族会議を開き、保険の見直しと一緒に 保障内容を確認するのがオススメです。

まとめ:高血圧を隠して生命保険に入るは、“ばれる”からやめよう

高血圧の人が生命保険に入るときの悩みが解消できるよう、ここまでお話してきました。

「知識を持てば 安心して判断できる」ということが、おわかりいただけたでしょうか。

告知情報を保険会社がどのように扱うかを理解すれば、誤った行動を取らなくて済むのです。

保険は将来に備えるための重要な手段であり、あなたのライフプランにおいて欠かせない要素。

高血圧を抱えていても 正直に告知し、自分の状況に合った選択をしましょう。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。