マイホームのためとはいえ、何千万円も借りて 本当に大丈夫かな…。住宅ローンの破綻率ってどのくらいなの?

こんな疑問を解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)住宅ローン破綻率を知って、破綻に陥らないための準備を整えられると良いですね。読者の皆さんには「こんなはずじゃなかった」という後悔をしてほしくありません。

実際、どのくらいの人が住宅ローンの返済に苦しんでいるのか? どんな人が破綻しやすいのか?

この記事では、住宅ローン破綻の現状を明らかにし、破綻を回避する具体的な対策を紹介します。

住宅購入を考えている方や、住宅ローン返済中の方にとって、安心して暮らしていくための重要なヒントになるでしょう。

破綻リスクを最小限に抑えるために、ぜひ最後までお読みください。

住宅ローンの破綻率はどのくらい?

2024年8月初旬は“令和のブラックマンデー”と呼ばれるくらい、東京株式市場が荒れました。そのきっかけとなったのは、間違いなく日銀の追加利上げです。

利上げにはプラス面もありますが、これから住宅ローンを借りようとしている人にとっては不安材料になるでしょう。

いまのところ、住宅ローンの破綻率が上昇したというニュースは耳にしないものの、金利の動きは注視しなければいけません。

ファイナンシャルプランナー(FP)まずは、「破綻率」の現状を解説していきますね。

住宅ローン破綻率に公式統計はない

結論。住宅ローンの破綻率に関しては、公式の統計がありません。

住宅ローンは金額も大きいし、住まいは国民生活の基盤でしょ? 省庁の統計みたいなデータがないのは、ちょっと不思議だね。

銀行やモーゲージバンク(住宅ローン専門の金融機関)は個別のデータを持っていますが、残念ながら非公開。

そのため、正確な数値を把握するのが、なかなか難しいのです。

ファイナンシャルプランナー(FP)とはいえ、一部の情報から おおよその傾向を知ることはできますよ。

詳しく見ていきましょう。

「フラット35」が有名な住宅金融支援機構の“リスク管理債権”は約3%

長期固定金利のフラット35などを取り扱う 住宅金融支援機構が、投資家向けに公表している資料があります。

それによると、破綻率に近似する「リスク管理債権の割合」は 3.04%でした。

リスク管理債権の状況は2022年度から減少

・リスク管理債権残高 : 7,483億円(前年比 ▲248億円)

・債権額合計に対する比率: 3.04%(前年比 ▲0.01ポイント)

金融機関が貸しているお金(債権)のうち、次のいずれかに該当するもの。

・返済が厳しいため、当初の返済条件を変更している

・延滞が発生している

・破綻している

まだ破綻はしていないけれど、“ちょっと危なそう”なものまで含めたのが「リスク管理債権」ですから、破綻した住宅ローンだけを抽出した割合は もう少し下がるでしょう。

それにしても、約3%の人は返済が苦しくなっているわけだよね…。

3.04%というのは、約33人に1人。

公立小学校では、1クラスあたりの定員が35人(2021年3月~)なので、クラスに1人は住宅ローン困窮者がいる頻度ですね。

ファイナンシャルプランナー(FP)数字の捉え方は十人十色。私は、かなりリスクが高いように感じます。

FP相談にいらっしゃるのは 延滞や返済条件変更をしていない方がほとんどですが、生活は相当苦しい状況に陥っており、不安で眠れない人も珍しくありません。

そう考えると、クラスに5~6人(の割合)が、住宅ローンの影響でしんどい生活を強いられているのではないでしょうか。(ファイナンシャルプランナーを15年やってきた私の実感です)

住宅ローン金利の上昇で破綻率が高まる

メガバンク3行(三菱UFJ銀行、三井住友銀行、みずほ銀行)は、2024年の秋以降に 変動型の住宅ローン金利を引き上げる見込みです。

その準備段階として、2024年9月2日付で年1.625%まで引き上げられました。短プラの金利アップは約17年ぶり。

ファイナンシャルプランナー(FP)短プラが関係ないネット銀行は、すでに住宅ローン金利を引き上げ済み。これから本格的な上昇局面に入りそうですね。

日銀の政策金利引き上げは、住宅ローンの破綻率にどのような影響を与えるでしょうか。

・変動型の住宅ローン金利は、短期プライムレートと連動(ネット銀行は独自判断)

・短期プライムレートは、日銀の政策金利をベースにしている

・日銀の政策金利は現在0.25%(2024年9月時点)

→ 1〜2年かけて1%ほど引き上げたとしたら…。

→ 変動型の住宅ローン金利は1.15%くらいまで上昇(今は、最優遇金利で0.4%ほど)

→ 10年固定型の住宅ローンの金利は、現在1.2%ほど(優遇金利)なので…。

→ 変動型の住宅ローン金利が、今の10年固定型の金利を上回るかもしれない

・これまで数十年にわたって続いた、ほぼゼロ%の政策金利

→ 変動型の住宅ローンを借りる人が、全体の7割超を占めている

→ 住宅ローン破綻率の上昇が懸念される

でも、物価上昇と金利引き上げはセットでしょ。 だとしたら、賃金もアップするはずだから、毎月の返済額が増えても問題ないのでは?

マクロ(日本全体)では その通りなのですが、ミクロ(各世帯)では 様相が異なります。

大企業の正社員は どんどん昇給しても、中小企業にお勤めの方や非正規雇用者は 取り残されるかもしれないし、業種によっても明暗は分かれるでしょう。

たとえ給与支給額(額面)がアップしたところで、社会保険料や税金が高ければ、「手取り額は それほど増えない」という事態も じゅうぶん考えられると思いませんか?

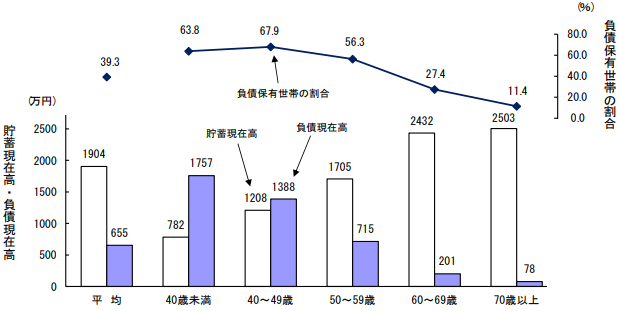

別の視点で理解を深めていただくために、下のグラフをご覧ください。

【世帯主の年齢階級別貯蓄・負債現在高、負債保有世帯の割合(二人以上の世帯)-2023年-】

貯蓄は高齢者に偏っていて、若い人ほど たくさん負債を抱えているのね。

日銀の政策金利引き上げは、「高齢者にはプラス」、「若年層にはマイナス」の影響を及ぼします。

そもそも、住宅ローンを借りているのは勤労世帯がメイン。ほとんどの高齢者世帯は完済後だから、変動金利が上昇しても関係ありません。

ファイナンシャルプランナー(FP)なかでも 子育て中の世帯は、「教育費の値上がり」と「住宅ローン返済額のアップ」でダブルパンチ。経済苦に陥る人が増えないか心配です。

住宅ローン金利の上昇は、 “年齢による格差社会” を加速させるかもしれない…。これが 杞憂に終わると良いのですが。

住宅ローンの破綻率を引き上げている人の特徴

誰だって、まさか自分が「住宅ローン返済に行き詰まる」とは思っていませんが、クラスに1人は厳しい現実を突きつけられます。

さて、この人たちに共通点はあるのでしょうか?

ファイナンシャルプランナー(FP)住宅ローン破綻に至る理由は人それぞれですが、これまで15年のFP相談で「住宅ローン破綻しやすい人」の傾向がつかめてきました。

・野心家で、働き方にも自由を追い求める人

・仕事や遊びが面白くなると、家庭を顧みない人

・子煩悩で、見栄っ張りな人

・リスクの想定が苦手で、慎重さが足りない人

・ギャンブル好き、浪費癖のある人

この章では、住宅ローンの破綻率を引き上げている人の特徴について詳しく解説していきます。

あなたに同様の傾向があるなら、ときどき自分を律すると良いかもしれません。ぜひ参考にしてください。

野心家で、働き方にも自由を追い求める人

今はサラリーマンだけど、将来は独立するのが夢。自由な働き方で、一度しかない人生を謳歌するんだ。

野心を持って、自己実現を追求するのは素晴らしいこと。ただし、住宅ローンの債務を背負っている以上、返済を維持できるだけの収入が必要不可欠です。

ところが、安定したサラリーマン生活を捨て、充分な売上(収入)を獲得し続けるのは容易じゃありません。

ファイナンシャルプランナー(FP)私の経験だけでは心許ないので、客観的なデータを見てみましょう。

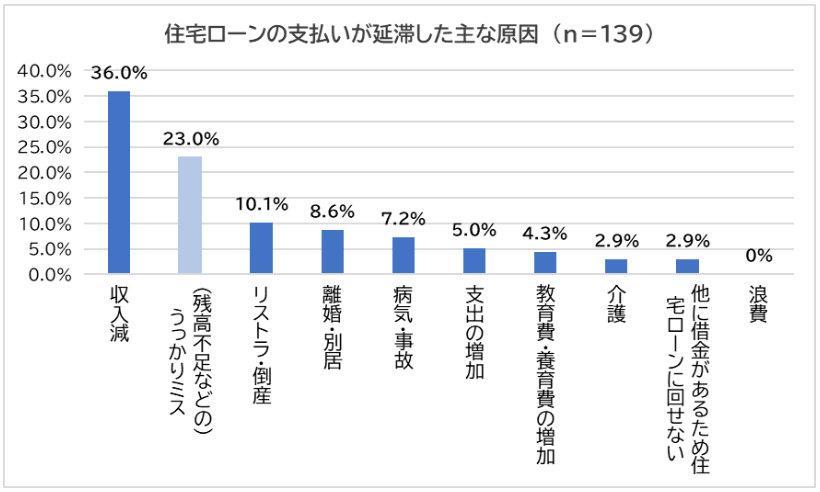

住宅ローンを利用したことがある、30歳以上70歳未満の男女(全国の1,805人)を対象に行われた調査結果です。

住宅ローンの支払いに行き詰まる原因のダントツ№1は、収入減。

その原因は様々ですが、フリーランスや起業が(収入減の)リスクを高めるのは間違いありません。

雇われるのが嫌いだったり、やりたい仕事にこだわる傾向がある人は、くれぐれも自分の実力を過信しないように努めてください。

収入の不確実性は、いとも簡単に住宅ローン返済を困難するもの。サラリーマンを辞める前に 慎重な資金計画を立て、リスクヘッジをしましょう。

仕事や遊びが面白くなると、家庭を顧みない人

うちの旦那は仕事バカ。たまに家にいるときは疲れ切ってて抜け殻みたいだし、週末のゴルフ接待も珍しくないの。子どもが不憫で悲しくなる…。

旦那さん本人は、家族のために一生懸命 働いてるのですが、家庭を顧みないことが原因で 離婚につながるケースも珍しくありません。

夫婦仲が悪くなると、「業務に集中できなくなる」、「働く目的が分からなくなる」といった影響が生じ、仕事も上手くいかなくなるもの。

共働きが7割という現代において、離婚後に住宅ローン返済が苦しくなるのは容易に想像がつくでしょう。

ファイナンシャルプランナー(FP)趣味や遊びに没頭しすぎるのも危険ですよ。とくに子どもが小さいうちは自制して、育児や家事に協力してください。

住宅ローンの完済まで「家庭を維持できない人」は破綻率を引き上げます。

家族が一緒に 快適な環境で暮らすために、マイホームを購入した。という方が大半ではないでしょうか。

そのため、(離婚で)家庭が壊れると、住宅ローンを返済していく「意味」や「意欲」を失ってしまうのです。

家庭という土台が支えてくれるから、安心して仕事に取り組める

住宅ローンを借りるなら、この言葉を心に刻んでください。

子煩悩で、見栄っ張りな人

仲の良いママ友が、子どもを中学受験させるらしいの。“中高一貫校で、教育環境も素晴らしい”って…。とてもじゃないけど「うちは公立よ」とは、恥ずかしくて言えないわ!

子どもへの愛情表現だと思って取り組んでいるうちに、つい暴走しがちなのが教育費。

私立の中高一貫校に進学させたあと、家計収支が悪化するご家庭をたくさん見てきました。とくに、お子さんが複数の場合は、必ず全員分の支出を見込んだ計画を立てましょう。

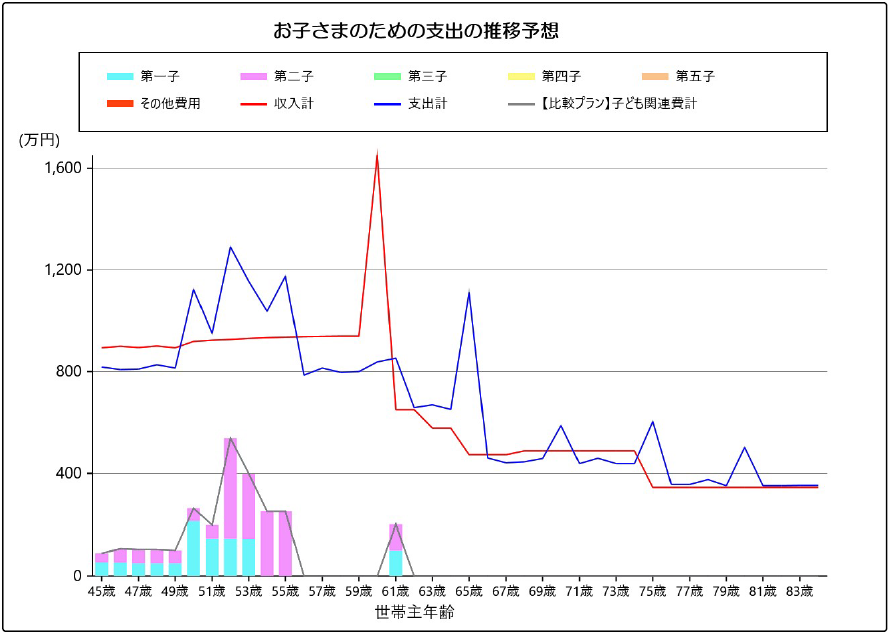

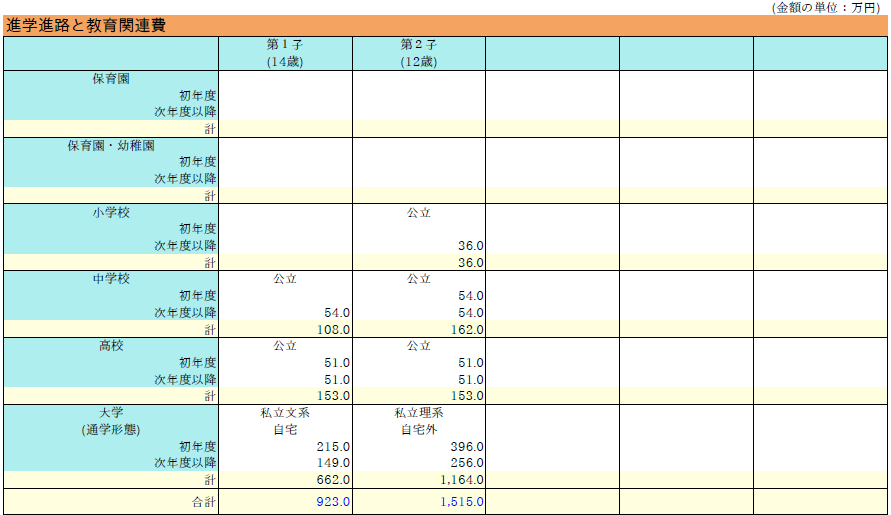

ファイナンシャルプランナー(FP)高校まで「すべて公立」に通わせても、大学に進学させるなら入念な準備が必要です。下のグラフをご覧ください。

子どもにかかる支出だけをピックアップしていますが、世帯主の50代前半は試練の山がそびえ立っています(61歳時の支出は結婚祝金)。支出の内訳は下表に整理しました。

世帯主が45歳時点で、第一子が14歳、第二子が12歳。概ね30歳くらいのときに子宝に恵まれたご家庭です。

高校まで公立に通ったあと、私立文系(自宅から通学)と私立理系(自宅外で賃貸)の大学へ進学すると、それぞれ923万円と1,515万円を支払わなければいけません。

しかも2歳差なので、大学在学期間がダブります。世帯主52歳時は、子どもの支出だけで500万円超。これが1年間にドカンと請求されるわけで…。

お金の準備が整わないまま ズルズルとこの時期を迎えると、住宅ローン返済が苦しくなるでしょう。そうなれば、あなたも「破綻率を引き上げる人」になりかねません。

リスクの想定が苦手で、慎重さが足りない人

物価上昇、年金受給年齢の引き上げ、止まらない少子高齢化…。将来のことを考えると暗い気分になるでしょ? 今を楽しまなきゃ、人生つまらないよ。

こういうタイプは、現実を直視しないので、慎重な判断ができません。

その結果、売り手側のトークに乗せられて 身に丈に合わない住宅ローンを借りてしまうことも。

ファイナンシャルプランナー(FP)ノリで組んだ住宅ローンがラクラク完済できるほど、世の中は甘くないってことですね。

「楽観的」に構想し、「悲観的」に計画し、「楽観的」に実行する

これは、京セラや第二電電(現KDDI)を創業した稲盛 和夫さんの言葉。あちこちで引用されていますから、ご存じの方も多いのではないでしょうか? ※「 」は筆者は追加

「こうありたい」という夢や希望をもち、「必ずできる」と自らを奮い立たせる

起こりうる問題をシミュレーションし、あらかじめ対応策を用意する

「必ずできる」という自信をもって行動していく

ファイナンシャルプランナー(FP)住宅ローンの破綻率を上げるのは、STEP2が抜け落ちている人です。

収入の減少や、金利が上昇する事態に遭遇しても 冷静に対応できるよう、あなたはリスク管理を怠らないでください。

ギャンブル好き、浪費癖のある人

競馬でコツコツ当てていけば、繰り上げ返済できちゃうかも。給料は少ないけど、一発逆転を狙って totoや年末ジャンボ宝くじも買ってるよ。

ギャンブルに興じるお金を、コツコツ節約して捻出する人は見かけません。

私の知る限り、賭け事で一攫千金を夢見るタイプは 貯金が苦手。それどころか、浪費癖がセットになっている印象です。

ファイナンシャルプランナー(FP)ギャンブルに消えていくお金が、そもそも浪費と言えるでしょう。「控除率」を知れば、トータルで勝つのが“無理ゲー”だと理解できます。

・ギャンブルの種類ごとに「どれだけの手数料を払っているかを示した割合」を控除率と呼ぶ。

・控除されたお金は胴元のお財布に入るため、ギャンブルの参加者には還元されない。

・控除率が高いギャンブルほど、勝つのが難しい。

【控除率の例(概算)】

・宝くじ: 55%

・toto(スポーツ振興くじ): 50%

・競輪、競馬、オートレース、ボートレース: 20~30%(単勝)

・パチンコ、パチスロ: 10~15%(平均)

ギャンブルによって、控除率が大幅に異なります。

相対的に見れば、宝くじよりパチンコのほうが勝つ確率は高いものの、回数を重ねるごとに(総額で)勝つのが難しくなるのは間違いありません。(控除率が0%なら、話は別だけど…。あり得ないですね)

こうした習慣によって 住宅ローン返済に充てるお金が不足すれば、破綻率を引き上げる人になってしまうでしょう。

ファイナンシャルプランナー(FP)もちろん、お小遣いの範囲で楽しむなら問題ありませんが、ギャンブルには中毒性があることをお忘れなく。

破綻率から学ぶ。住宅ローン破綻に陥いらない方法

ここまで、破綻率の解説や、破綻率を引き上げる人の特徴をお話してきました。

暗いトピックだったので、読者のみなさんを憂鬱にさせてしまったかもしれません。

では、住宅ローンの破綻リスクを回避するために、どんな行動を起こしたらいいのでしょうか?

ファイナンシャルプランナー(FP)私がいつも FP相談でアドバイスしている具体的な方法を4つ、ご紹介します。

・ライフプランで将来の収支を把握する

・団体信用生命保険をガッツリ使い倒す

・破綻しそうなら、速攻で金融機関に相談する

・1人で悩まずに、専門家の助けを借りる

番外編として、任意売却で最悪の事態を逃れる術も書きました。ぜひ、参考にしてください。

ライフプランで将来の収支を把握する

住宅ローンを組む前に、まずは将来の収支をしっかりと把握することが大切です。

ファイナンシャルプランナー(FP)長期間の収支を知るために、ライフプランを作ってみましょう。

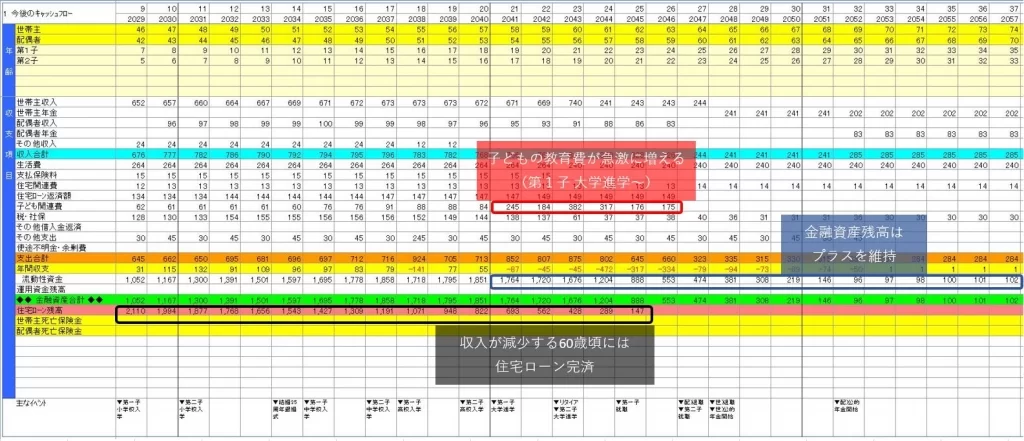

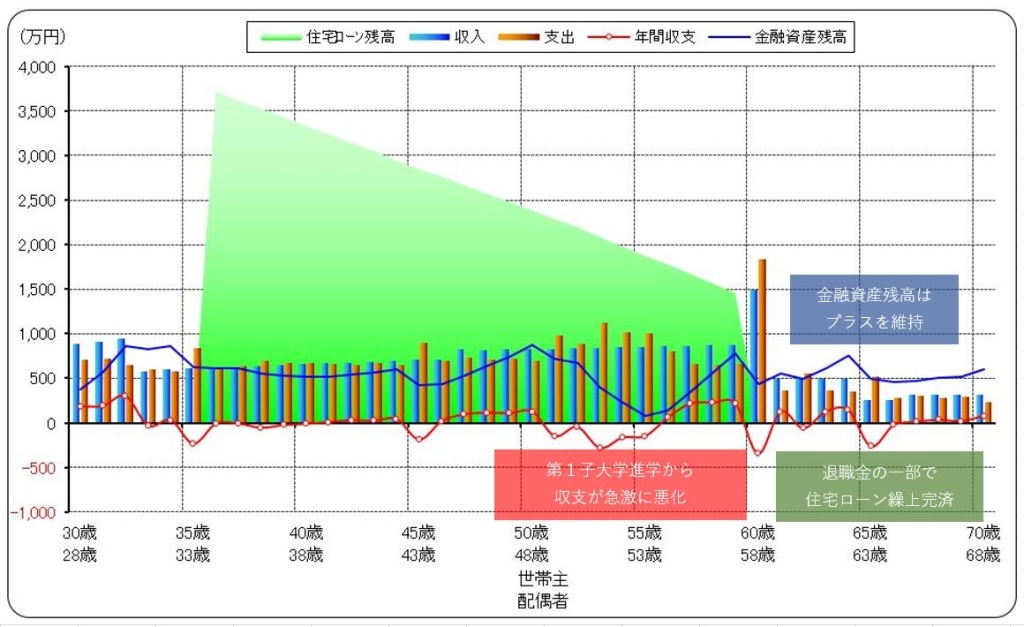

人それぞれ、家族構成も違えば 価値観やライフスタイルだって異なるもの。でも、ライフプランを作れば、大きい支出を伴うイベントの時期、その金額を把握できるので、計画的に備えられる。

【ライフプランのキャッシュフロー表】

【ライフプランの収支推移グラフ】

ライフプランで未来の収支をシミュレーションすれば、家計破綻の危機を察知して 事前に対策できます。

子どもの教育費や 老後の生活費などのライフイベントを俯瞰することで、ムリのない住宅ローンが組めるのです。

結果として、破綻率を引き上げる人になる確率は 各段に下がるでしょう。

団体信用生命保険をガッツリ使い倒す

団体信用生命保険(団信)は、住宅ローン契約者が死亡または重度の障害を負った際などに、残りの債務を保険金で返済してくれます。

銀行の住宅ローンを借りる場合、団信加入が義務ですが、フラット35では団信に入らなくてもOK。

住宅ローン契約者によって状況は様々ですが、予期せぬ事態が発生した場合でも 遺族に負担を残さないようにしておきましょう。

ファイナンシャルプランナー(FP)団信のなかには、充実した保障が用意されているプランがあるのをご存じですか? 必要に応じて、自分に合った商品を選んでください。

メガバンクをはじめとした通常の(店舗のある)金融機関も団信に力を入れていますが、保障を充実させるには追加料金(金利に上乗せ)が発生します。

いっぽう、ネット銀行の住宅ローンは 無料のものが多く、大病を患ったときの破綻率引き下げ対策として 魅力的です。

【auじぶん銀行】がん50%保障団信

・加入年齢 : 65歳未満

・保障内容①: 死亡または所定の高度障害状態住宅 → 住宅ローン返済を免除

・保障内容②: ガンと診断されたとき → 住宅ローン債務の50%を免除

【楽天銀行】団体信用生命保険(特約ナシ)

・加入年齢 : 65歳6か月未満

・保障内容①: 死亡または所定の高度障害状態住宅 → 住宅ローン返済を免除

・保障内容②: 夫婦どちらかが死亡 → 住宅ローン返済を免除(夫婦連生型を利用。上乗せ金利0.2%)

【PayPay銀行】一般団信

・加入年齢: 65歳未満

・保障内容: 死亡または所定の高度障害状態住宅 → 住宅ローン返済を免除

これ以外にも、ネット銀行の団信では多彩な保障を提供しています。

もしあなたが ガン保険を契約していて、それが団信の保障内容と重複しているなら、解約を検討してください。

そのぶん保険料を節約できるので、住宅ローンの破綻率引き下げに有効と言えるでしょう。

破綻しそうなら、速攻で金融機関に相談する

もし返済に行き詰まったら、滞納する前に(住宅ローンを借りている)金融機関へ相談しましょう。

「生活が苦しくて住宅ローンが払えません」なんて、銀行の窓口に駆け込むのは 心理的に抵抗があるなぁ…。

ファイナンシャルプランナー(FP)たしかに。いきなり銀行に相談するのは、なかなか勇気がいりますよね。

「一時的に返済金額を減らしてもらいたい」など、具体的な交渉は 借入先の金融機関への相談が必要ですが、その手前で悩んでいる人も多いはず。

たとえば、全国銀行協会では 専門のカウンセラー(もしくは銀行業務に習熟している 相談室の職員)が無料で相談に応じてくれます。

東京「全国銀行協会相談室」

・電話番号: 0570-017-003

・相談方法: 電話または面談

・予約受付: 月曜~金曜 9時~17時(祝日および銀行休業日を除く)

・相談場所: 東京都千代田区丸の内1-3-1

・相談時間: 月曜、火曜、木曜 → 10時~12時、13時~17時

水曜、金曜 → 10時~12時、13時~19時

(祝日および銀行休業日を除く)

大阪「大阪銀行協会 銀行とりひき相談所」

・電話番号: 06-6867-9547

・相談方法: 面談のみ

・予約受付: 月曜~金曜 9時~17時(祝日および銀行休業日を除く)

・相談場所: 大阪市北区中之島3-6-32 ダイビル本館16階

・相談時間: 水曜のみ → 10時~12時、13時~16時

(祝日および銀行休業日を除く)

※2024年4月現在の情報です。ご相談時は必ず下記「出典元」リンクでご確認ください。

住宅ローン返済が不安になったら、気軽に電話カウンセリングサービスを利用してみましょう。

希望者には、法テラス(日本司法支援センター)を紹介してくれるので安心です。

とにかく重要なのは、遅延や滞納が発生する前に相談すること。

より多くの選択肢が残されるため、破綻率を下げる効果が期待できます。

1人で悩まずに、専門家の助けを借りる

まだ住宅ローン返済に困るほどじゃないけど、子どもが2人いるのに貯金もできなくて不安だわ…。

お金の不安を感じたら、1人で悩まずに専門家の助けを借りることも一つの方法。

ファイナンシャルプランナー(FP)や 住宅ローンアドバイザーに相談すれば、的確なアドバイスを受けられます。

家計管理の見直しや 住宅ローンの借り換えなど、具体的な行動を起こせるでしょう。

ファイナンシャルプランナー(FP)相談料を払うのを躊躇する方もいますが、無料でアドバイスしてくれるFPもいるので ご安心ください。

これからマイホームを購入する人なら、住宅展示場の「FP相談会」がオススメ。

以前は私も相談会の講師をしていましたが、ハウスメーカーから報酬を受け取る仕組みなので お客さんは無料で相談できます。

既に住宅ローンを借りている場合は、日本FP協会の「FP無料体験相談」をチェック。電話と対面が選べるうえ、曜日によってZoomのオンライン面談もあるので とても便利です。

【電話】

0120-211-748 : 受付時間 10:00~16:00(15:30分受付終了)土日・祝日・年末年始を除く

詳細はリンク先から確認→ FP無料体験相談(電話)※日本FP協会のサイトが別タブで開きます

【対面】

本部(東京)や大阪など全国8か所で「くらしとお金のFP相談室」を常設。予約制。

事前にリンク先から予約→ FP無料体験相談(対面)※日本FP協会のサイトが別タブで開きます

もちろん、自分で解決策を調べるのもいいですが、専門家に相談したほうが断然「時間と労力の節約」になるでしょう。

見落としていた改善点を教えてもらえれば、高まっていた破綻率を抑えるキッカケになるかもしれません。

【番外編】任意売却で、最悪の事態を回避する

ファイナンシャルプランナー(FP)住宅ローン破綻を免れない状況に陥ったとしても、残債以上の金額でマイホームが売れるとは限りません。放置して競売になる前に、任意売却を考えましょう。

土地と違って、家は時間が経つほど劣化するもの。なかでも新築物件は 広告宣伝費などの割合が中古物件より大きく、住み始めた途端に(売却時の)価値が急降下します。

その結果、「オーバーローン」に陥りやすいのが弱点です。

住宅ローンの担保である土地建物の価値(売却代金)より、住宅ローンの借入金額(または残高)のほうが大きい状態。 例:「土地建物の売却代金4,300万円」 < 「住宅ローンの残債5,000万円」

オーバーローンだと、不足分の借金を別途準備しなければ 家を売却できません。上記の例だと「5,000万円-4,300万円」で700万円ですね。

住宅ローンを借りるとき、担保である土地建物に対して 金融機関の「抵当権」が設定される。住宅ローンを完済するまで抵当権は外れない。この抵当権を抹消しないと、物件の引き渡しができない。

しかし、住宅ローンを借りている金融機関に「任意売却」を認めてもらえれば、オーバーローンでも抵当権を解除してくれます。

① 任意売却の意向を借入先の金融機関に相談する

② マイホームの査定額を不動産会社から取りつける

③ 査定額を金融機関に伝えて、任意売却を承認してもらう

④ 不動産会社が買主を募集する

⑤ 売買成立→抵当権抹消→所有権移行

⑥ 引越し&新生活スタート

⑦ 任意売却で残った借金の返済開始

ファイナンシャルプランナー(FP)「オーバーローンだ。でも差額のお金を払えない。」そんなときは、すぐに金融機関へ相談しましょう。タイミングが早いほど、任意売却は成功しやすくなります。

ぐずぐずして滞納が続くと 任意売却のチャンスを逃し、あなたのマイホームは競売にかけられてしまいます。

・売却価格が安い(市場価格の約50%~70%が目安)

⇔任意売却なら市場価格で売却できる

・所有者情報が公開される(経済的に苦しいことが知られる)

⇔任意売却なら非公開

・退去日が自分で決められない(守らないと強制退去)

⇔任意売却なら、条件の範囲内で買主と相談できる

ちなみに、私のFP相談では「苦境をご近所に知られずに引っ越しできる」というのが、任意売却を選ぶ 一番の動機になっているようです。

よくある質問(住宅ローン破綻率の関連)

- 住宅ローンの支払いに窮する理由は何ですか?

-

住宅ローンの支払いが遅延した原因として、上位に挙げられたものを紹介します。

・収入の減少

・リストラ、倒産

・離婚、別居

・病気、自己

・支出の増加 - 住宅ローンの破綻率はどのくらい?

-

フラット35などを取り扱う 住宅金融支援機構が、投資家向けに公表している資料(2024年度)によると、破綻率に近似する「リスク管理債権の割合」は 3.04%でした。

- 住宅ローン破綻って、どういう状態?

-

住宅ローンを約束した期日までに返済できない状態を指します。ただし、一定期間以内に遅延利息とともに返済すれば、破綻を回避することも可能です。

- 住宅ローンは何歳までに完済すればOKですか?

-

多くの金融機関では、住宅ローンの返済期間を「80歳未満」で設定しています。したがって、35年の住宅ローンを組める年齢の上限は、44歳です。

なお、フラット35(住宅金融支援機構)は 完済時の年齢が80歳なので、35年ローンを組むなら 45歳が上限となります。

まとめ:これから住宅ローンの破綻率アップが懸念される

住宅ローンの破綻率について、理解を深めていただけたでしょうか。

返済が苦しくなる原因は様々ですが、将来を見据えたシミュレーションをすることで破綻の可能性を下げられます。

ライフプランを作って、これからやってくる大きな出費や、悲観的な状況への対策を立ててください。

最後に、ポイントの復習をどうぞ。

・住宅ローン破綻率に公式統計はないが、約3%の人は返済が苦しくなっている(類似データ)

・住宅ローン金利の上昇は若年層の家計を直撃し、破綻率を高めるかもしれない。

・住宅ローンの破綻率を引き上げている人の特徴を理解し、同様の傾向があるなら自分を律する。

・ライフプランで将来の収支を把握し、ムリの無い住宅ローンを組む。

・団体信用生命保険を上手に選べば、無料で保障を充実させられる。

・住宅ローンの返済に困ったら、できるだけ早く金融機関に相談する。

・お金の不安を感じたら、1人で悩まずに専門家の助けを借りる。

・住宅ローン破綻を避けられず、オーバーローンが判明したら、任意売却を検討する。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。