買い物でスーパーに行くと、なんでも値段が上がってて ため息が出ちゃう。きちんとお金を管理しなきゃ赤字だわ…。やっぱり家計簿をつけないとダメよね?

こんな悩みを抱えていませんか? 家計の相談をたくさん受けてきた ファイナンシャルプランナー(FP)が、この記事で とくに重要だと思うポイントを解説していきますね。

これからお伝えする情報に目を通せば「忙しくて家計簿をつけない人でも、支出の管理ができてお金が貯まる」その具体的な方法がわかります。

家計簿をつけないとダメなの? 面倒いらずでお金を管理するコツ

なんども挑戦したけど、いつも三日坊主で挫折…。家計簿つけるなんて面倒なこと、私には絶対ムリ!

ただでも忙しいのに「日々のお金の出し入れを記録しろ!」なんて言われたら、ドン引きですよね。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)そんなの、私も拒否します(笑)

でも、安心してください。面倒いらずで、ちゃんとお金を管理するコツがあるんです。さっそく、誰でもカンタンに始められるオススメの方法をご紹介しましょう。

“天引き貯金”の仕組みをつくる

毎月3万円は貯金しようと思って節約してるんだけど、なかなか達成できないの。

それは、余ったお金を貯金しようするからです。あなたが会社員なら、給与明細を見てください。お給料を振り込む前に、税金や社会保険料があらかじめ差し引かれていませんか?

おかげで(どんなにイヤでも)「税金や社会保険料を うっかり納め忘れた!」とか、「お金が足りなくて払えない…。」なんてことはなかったと思います。これが源泉徴収という仕組み。いわゆる天引きです。

もし、源泉徴収されずに満額のお給料を受け取ったら、先に使っちゃう人がいますよね。きっと、税金や社会保険料の滞納率ガツンと跳ね上がるでしょう。

ファイナンシャルプランナー(FP)めちゃくちゃ頭のいい人が考えたんでしょう。スゴい強制力です。

あなたが本気で貯金をしたいなら、この天引きのチカラ(=強制力)を使ってください。もし家計を管理する目的が貯金なら これだけで大丈夫。1ページも家計簿をつけないのに、確実にお金が貯まりますよ。

ズボラな私にピッタリじゃない。すぐに始めたいわ!

では、オススメの天引き方法を6つほどご紹介しましょう。

① 社内預金

「究極の天引き」とも言える社内預金。勤め先の会社が、あなたが指定した貯蓄分を お給料から差し引いてくれます。しかも、社外の預金より高い金利がついてるんですから、利用しない手はありませんよ。

・労働基準法第18条で容認されている制度。

・あなたが会社に委託することで、貯蓄金を管理してもらう。

・金利は、厚生労働省が定めた利率(下限利率)以上で設定しなければらない。

・下限利率=年0.5%(令和5年度)。これは、社外の金融機関と比べて高い利率。

・労使協定で下限利率未満の利率を定めても無効。この場合は 下限利率が付与される。

・市中金利の実勢を考慮して、下限利率は毎年見直される。問い合わせ先は労働基準監督署。

ファイナンシャルプランナー(FP)年0.5%以上の金利が約束されるって、スゴくないですか? 銀行の自動積立定期預金と比べてください(ゆうちょ銀行は自動積立定期貯金)。

| ソニー銀行 | イオン銀行 | ゆうちょ銀行 | |

| 金利 | 0.02~0.05% | 0.01% | 0.002% |

| 備考 | 年利 | 年利 | ・預入3年未満は単利 ・預入3年以上は半年複利 |

勤め先の総務部に聞いたら「社内預金の制度はありません」って…。

すべての会社に、社内預金の制度があるわけじゃないんです。社内預金がない会社にお勤めの方は、残り5つの方法を検討してみましょう。

② 財形貯蓄

社内預金と同じように会社が給与天引きしてくれるけど、預け先が銀行などの金融機関になるのが財形貯蓄です。お金を貯める目的によって、3種類がラインナップされています。

いちばんのメリットは、一定の金額までは利子(利息)が非課税になること。

ファイナンシャルプランナー(FP)ただし、一般財形貯蓄の利子は非課税になりません。

老後の生活資金やマイホーム取得など、貯金の目的がハッキリしている人は検討してみましょう。

| 一般財形貯蓄 | 財形年金貯蓄 | 財形住宅貯蓄 | |

| 金利(みずほ銀行) | 0.002~0.2% | 0.002% | 0.002~0.2% |

| 開始年齢 | 制限なし | 55歳未満 | 55歳未満 |

| 契約数の上限 | 制限なし | 1人1契約 | 1人1契約 |

| 最低積立期間 | 3年 | 5年 | 5年 |

| 利子の非課税制度 | なし | あり(*1) | あり(*1) |

目的 | 問わない (使途自由) | 60歳以降に 5年以上にわたって 年金として受け取る | 持ち家取得 または 持ち家の増改築等 |

③ 自動積立定期預金

社内預金や財形貯蓄は、勤め先が窓口だから面倒ね。じぶん一人で、すぐに始められる方法はないのかしら…。

それなら、自動積立定期預金がいいでしょう。「毎月これだけ貯金したい」と決めた金額を、指定した口座から定期預金へ、毎月自動で積み立ててくれます。お給料の振り込まれる口座を指定しておけば、天引きと同じ効果が得られますよ。

少額から気軽に始められるのも嬉しいポイント。さきほど社内預金のところでご紹介した3行では、いくらから天引きしてくれるのか? 表にまとめましたので、ざっとチェックしてください。

| ソニー銀行 | イオン銀行 | ゆうちょ銀行 | |

| 最低積立金額 | 1,000円 | 500円 | 1,000円 |

| 積立金額の単位 | 1,000円 | 1円 | 1,000円 |

| 預け入れ期間 | 1~3年 | 6ヵ月~40年 | 3か月~5年 |

| 手数料 | 無料 | 無料 | 無料 |

自動積立定期預金は、あくまで定期預金の金額を増やしていくだけです。そのため、金利は高くないものの 元本割れリスクがありません。

ファイナンシャルプランナー(FP)「天引き貯金を、手堅く実行したい」という人に向いてますね。

④ つみたてNISA

せっかく積み立てするんだから、もっとお金が増える方法はないの?

つみたてNISAは、積み立てたお金を投資信託で運用します。投資で得られた利益が非課税になるので、たいへん人気のある制度ですよ。

・少額からでも始められる(毎月100円でもOK)

・投資信託でお金を運用する

・投資信託の運用利益が非課税

2024年から拡充されるNISAは、今までと何が違うのか? 簡単にまとめてみました。

| 現行 「つみたてNISA」 | New! 「NISAつみたて投資枠」 | |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 無期限化 |

| 非課税保有限度額 | 800万円 | 1,800万円 *成長投資枠と合算 *枠の再利用が可能 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資 に適した一定の投資信託 | 長期の積立・分散投資 に適した一定の投資信託 |

| 対象年齢 | 18歳以上 | 18歳以上 |

もともと「つみたてNISA」の投資対象商品は 長期保有を前提として選ばれていました。そのコンセプトは、新しく始まる「NISAつみたて投資枠」でも同じです。どの商品も手数用が安いので、投資経験の無い初心者でも 始めやすいんじゃないでしょうか。

ファイナンシャルプランナー(FP)初心者向きとはいっても 元本割れリスクがあります。投資について、事前に勉強してから スタートしてくださいね。

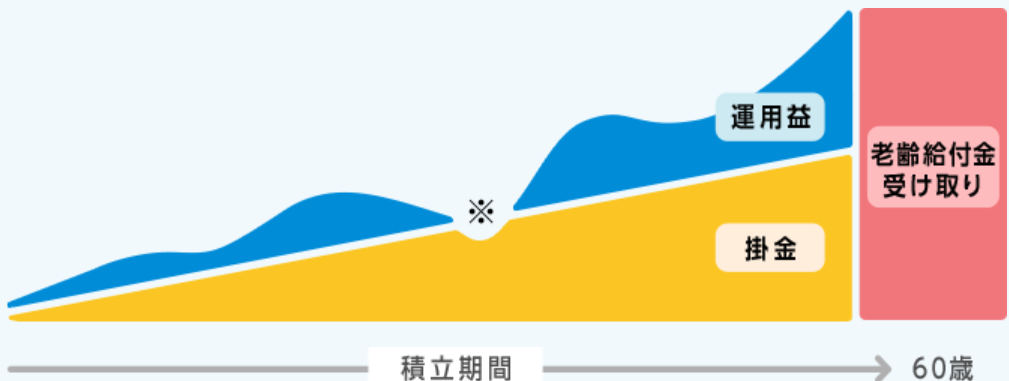

⑤ iDeCo(イデコ:個人型確定拠出年金)

NISAよりiDeCoのほうが節税になるって聞いたわ。やったほうがいいのかしら?

iDeCoは年金制度ですから、積み立てたお金と運用益が受け取れるのは60歳以降になります。あなたがお金を貯める目的と合致しているなら、早めに始めるといいでしょう。

「運用益が非課税」というのはNISAに似ていますが、iDeCoがスゴイのは「掛金が全額所得控除」になるところ。節税効果を享受しながら、運用成果を期待できるので一石二鳥ですよ。

・確定拠出年金法に基づいた私的年金制度で、個人型確定拠出年金とも呼ばれる。

・20歳以上65歳未満の人が加入できる。(一定の条件あり)

・60歳まで、原則としてお金を引き出せない。

・60歳以上で初めて加入した人は、5年経過すれば受給できる。

・死亡または障害状態になった場合には、60歳前であっても死亡一時金や障害給付金を受け取れる

・iDeCoの老齢給付金を受け取ると、積み立てができなくなる。

・積み立て額はじぶんで決められる。

・運用商品は、「定期預金」「保険商品」「投資信託」から選べる

・元本確保型の商品もあるが、それ以外の商品では元本割れのリスクに注意。

ファイナンシャルプランナー(FP)老後資金づくりで、まず最初に検討すべきなのが iDeCo。そのくらい節税効果は大きいと思います。

⑥ 貯蓄性保険

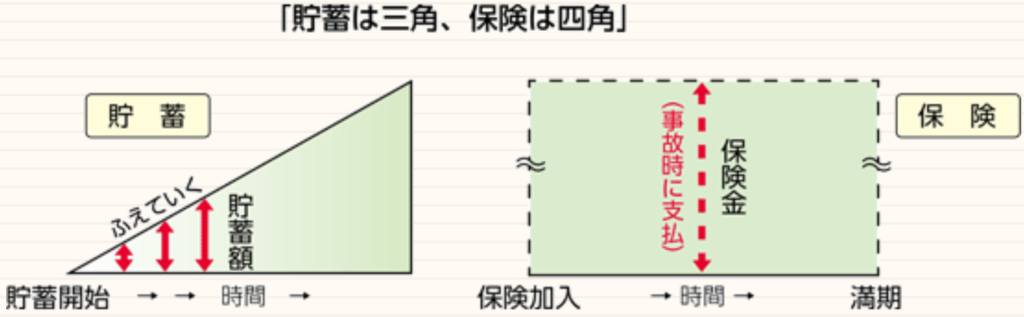

ここまで、天引きでお金を貯める方法をお伝えしてきましたが、人生には思わぬアクシデントが起こるものです。

自分だけは死なない、病気にならない、事故に遭わないと考えたくなるけど、そうした災いが現実のものになれば、予定通りに貯蓄をするのは難しいでしょう。

たしかにそうね…。もしものときでも困らない方法を知りたいわ。

無事に大きな三角形が完成するには、貯蓄額の山がピークを迎えるまで健康でいなければなりません。貯蓄は少しずつしか増えないので、途中でアクシデントがあればお手上げです。

そんなとき、四角形の保険に加入していれば、満期までのあいだ いつでも保険金が支払われます。これなら安心して貯金に励めるでしょう。

この四角形には掛け捨ての保険と、貯蓄性の保険があります。貯蓄と保険を別々に管理したい人は掛け捨て保険を。まとめて、ひとつの契約で管理したい人は貯蓄性保険を選ぶといいですね。

保険は支払事由に該当しないと保険金を払ってもらえません。あなたの意向に沿った保障内容の商品を選ぶようにしてください。

ファイナンシャルプランナー(FP)生命保険でわからないことがあれば、ふくろうの保険Naviにご質問ください。ファイナンシャルプランナー(FP)が無料でお答えします。

キャッシュレス化を進める

何にお金を使ったかを把握して、ムダ遣いを無くしたいわ

ぜひ、支払いのキャッシュレス化を進めましょう。手間いらずで家計が見える化しますよ。

家計簿に必要な情報は、「いつ」「何に」「いくら」お金を払ったか。これはアナログの手書きでも、デジタルのアプリやエクセルもで同じです。

現金で買い物をしたら、これらの情報を記録するのは あなたです。忘れないうちに その都度 記録するか、レシートを保管しておいて、まとめて記録する。いずれにしても面倒でしょう。

ファイナンシャルプランナー(FP)でも、クレジットカードで支払ったらどうなりますか?

クレジットカード会社は あなたに後日請求するために、すべての利用明細を記録しています。この情報を使わない手はありません。

お金を使った履歴が、一目でわかるのね。

マイページにログインすれば、一定期間まで遡って利用明細を閲覧可能。また、データのダウンロードもできるところが多いでしょう。

PDF保存も悪くないですが、csvデータが入手可能なら そちらを選択しましょう。とりあえず保存しておけば、気が向いたときにエクセルで分析することもできますよ。

ポイントは、できるだけひとつのクレジットカードにまとめること。何枚も併用していると、そのままでは一覧になりませんし、データを統合するのに家計簿アプリが必要です。これではイマイチ効率が悪い…。

ファイナンシャルプランナー(FP)普段使いのカードを1枚に集約しておけば、カード会社のアプリを見るだけで家計を把握できちゃいます。

カレンダーでお金の流れを把握する

現金派なんだけど、つい浪費しちゃうんだ…。何かいい方法はあるかな?

身近なカレンダーが役に立ちますよ。この方法は、超シンプルなのに効果抜群。お金もかからず、すぐに始められ、続けやすいのが特長です。

Step1:壁掛けのタイプでもいいが、できれば手帳タイプやスマホアプリのカレンダーを用意する。

Step2:お金を使った日は、カレンダーに金額を書く。

Step3:お金を使わなかった日(出費ゼロday)は、お気に入りのマークをカレンダーに描く。

*好きな色を塗るだけでもOK

Step4:1日に何度か、カレンダーを見る。(手帳タイプやスマホアプリを勧めるのは、これが理由)

Step5:慣れてきたら、出費ゼロdayを増やしていく。

*月初に目標を決めてもいい

ファイナンシャルプランナー(FP)習慣になるまで、毎日欠かさず書きましょう。

寝る前に目覚ましをセットする人は、その行動とセットにするといいですね。毎日やるルーティーンと組み合わせると、苦にならないし 忘れません。

最初のうちは 節約を意識したりせず、カレンダーに書くだけです。

すると、お気に入りのマークが描かれた日や、好きな色に塗られた日(出費ゼロday)が、だんだん増えていきます。自然に、お金の使い過ぎをセーブできるようになるんですね。

これはレコーディングダイエットの仕組みに似ています。他の記事でもご紹介しましたが、再掲させてください。

お金を使った金額と、出費ゼロdayを記録すること。これが浪費の傾向に気づき、改善につながる。

シンプル・イズ・ベスト。あなたもチャレンジしてみませんか?

家計簿をつけないのにお金が貯まる人がやってる習慣。教えます!

お金が貯まる人って、なんとなく几帳面なイメージよね…。やっぱり家計簿をつけないとダメなんじゃない?

そんなことはありません。ムリに家計簿をつけなくても、毎月コンスタントに貯金できてる人は たくさんいますよ。

お金が貯まる習慣さえ身につければ、あなたも自然に貯金ができるようになるはず。

ファイナンシャルプランナー(FP)ここからは、じっさいにFP相談で効果を感じてるノウハウをお伝えしますね。

ザックリでいいから、在庫を管理する

食材なんて、ついダブって買っちゃうと落ち込むわ。使いきれずに腐らせちゃうと、お金を捨てたようなものよ。

わかります。普段から節約してると、余計に悔しいですよね。もうそんな思いをしなくていいように、簡単にできる在庫管理術を身につけましょう。

【写真派】

・買い物の前 → 冷蔵庫の扉を開けてパシャリ。

・常備品の中身が少なくなったとき → パッケージの容器ごとパシャリ。

【メモ派】

① スマホのメモ機能で在庫一覧を作っておく

② 買い物の前 → 冷蔵庫やパントリーを見て、在庫数量を更新。

③ 在庫が0(または少)だったら、買い物リストに加える

【アプリ派】

・写真派だけど、もう少しきめ細かに管理したい人はアプリがオススメ。

・たとえば「リミッター」という賞味期限管理アプリ。とりあえずバーコードの写真を撮るだけでOK。

・バーコードのない商品(野菜や果物など )は手入力で登録もできる。

・インストール先は下のリンクから。もちろん無料。

ざっくりでも在庫管理ができていれば、必要以上のストックを抱えずに済みます。

すると、買い物のダブりは無くなり、適正量を購入できるように。その結果、食材を腐らせることなく、きちんと使い切れるようになるという、好循環が生まれるわけです。

ファイナンシャルプランナー(FP)食費のムダが出なければ、お金も貯まりますよ。

お金を貯める目的をハッキリさせる

いろんな方法を試したんだけど、どれも長続きしないのよね…。

もしかしたら、目的が曖昧ではないですか? 「家計簿をつけるのが趣味」という人以外は、何のために家計を管理するのかを決めておきましょう。

好きでもないのに、ダラダラと家計を把握しようとしても苦痛でしかありません。よほど、その時間を余暇に使ったほうが有意義です。

FP相談にいらした方々を大別すると、家計管理の目的は次の2つになります。

① マイホーム取得費用・繰り上げ返済、子どもの教育費、老後の生活資金などを貯めたい。

② 家計を黒字化するために、支出を把握して節約したい。

ファイナンシャルプランナー(FP)あなたが家計を管理する目的は、何ですか?

家計簿をつけることが目的になってしまうと、ストレスが溜まりますよね。あくまでも家計簿は手段ですから、あなたの目的が達成できるなら 何でもいいんです。いちばんラクな方法を選んでください。

誰でも、達成状況が目に見えると励みになります。貯蓄額を手帳に記入したり、黒字化した月にはカレンダーに印をつけたりするといいですね。

ゲーム感覚で、楽しみながらお金を余らせる

家計管理が面白ければ、もっとカンタンに継続できるんじゃない?

いい質問ですね。じっさい、ゲーム感覚で取り組んでる人もいますよ。ひとつ具体例をご紹介しましょう。

Step1: 1か月の食費・日用品・交際費の予算を決める

(例:6万円)

Step2: お米や調味料など、ストック系で金額が大きいものは別枠にする

(例:2万円)

Step3: それ以外の予算を1週間単位に分けて、お財布に入れる

(例:①-②=4万円。4万円÷4週間=1万円)

Step4: 1週間、そのお金で食費・日用品・交際費をやりくりする

(例:1万円で過ごす)

Step5: お財布にお金が余ったら、半分は自分へのご褒美に使う

(例:2,000円余った!→ 1,000円で大好きなスイーツを堪能)

現金派なら、ぜひ試してほしいゲームです。費目がハッキリしてるので、キャッシュレス派でもトライできますよ。

1年ほど前に家計相談にいらしたSさんは、バリバリのキャッシュレス派。それでも「交際費だけに適用する」ってルールで楽しんでるそうです。飲み会なんて割り勘になることが多いから、まだまだ現金のほうが便利かもしれませんね。

ファイナンシャルプランナー(FP)「お金が余るとうれしい!」って感覚にハマると、家計管理が楽しくなります。あなた専用の“マイルール”に変更して、エンジョイしましょう。

まとめ:家計簿をつけない人も、楽しみながら貯金ができる

いかがでしたか?

貯金や節約が目的なら「家計簿をつけない」という選択もアリです。貴重な時間を犠牲にしない工夫をしながら、自分に合った方法で継続することが、目的達成の近道でしょう。

この記事で 「家計簿をつけないで、支出を管理するコツ」を学んだ あなたなら きっと大丈夫ですね。ムリをせず、日々の生活を楽しみながらお金を貯めてください。

最後にもういちどポイントをまとめます。

・本気で貯金したいなら、天引きのチカラを使う。

・支払をキャッシュレスにすれば、お金を使った履歴が自動的に「見える化」される。

・カレンダーに書くだけでも、お金の使い過ぎをセーブできるようになる。

・ざっくり在庫管理をすると、食費のムダを減らせる。

・家計管理の目的が曖昧だと、長続きしない。

・ゲーム感覚で楽しむと、お金を余らせる習慣が身につきやすい。

ファイナンシャルプランナー(FP)家計管理は、お金との付き合い方。感謝しながら大切に使えば、黒字体質が定着すると思います。貯金がたくさん増えるといいですね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。