繰り上げ返済と貯金、どっちを優先したらいい? 子どもの教育資金を準備してからじゃ遅いかしら…。間違えて後悔したくないの。

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)たしかに繰り上げ返済は早いほうが利息軽減効果が大きいです。しかし、教育資金を優先する考え方も間違いじゃありません。

本記事では、繰り上げ返済で後悔した人の実例や、繰り上げ返済で後悔しない方法、さらに 効果的な繰り上げ返済を紹介します。

それでは早速、FP相談の実務で得たエッセンスをお伝えしていきましょう。

繰り上げ返済して後悔した人たち

まず最初に、FP相談の実例をご紹介しましょう。

繰り上げ返済を優先するあまり、思わぬ結果を招いて後悔したケースです。きっと、参考になると思いますよ。

※個人を特定できないよう、設定を多少変えています。

団体信用生命保険の恩恵を得られなかったA子さん

一生懸命に繰り上げ返済をして住宅ローンを減らしてたら、旦那が病死。団体信用生命保険の意味が無かったわ…。

ファイナンシャルプランナー(FP)「もしも?」を言い出したらキリがありません。とはいえ、繰り上げ返済のお金を貯金していたら…と考えてしまう気持ちは理解できます。

とても真面目な性格のA子さん夫妻。念願のマイホームで一緒に暮らすのは、4歳の娘と2歳の息子。繰り上げ返済の計画表を作り、貯金が600万円に到達するたびに100万円を繰り上げ返済していました。

その総額は約2,800万円。甲斐あって、住宅ローンの残債は16年ほどで約800万円。ただ、常に貯金は500万~600万円を行き来する状態です。

このまま幸せな時間が続くと思っていたある日、A子さんに悲痛な知らせが届きます。

ご主人にステージ4の胃ガンが見つかり、余命3か月の宣告。残念ながら、それから間もなく 帰らぬ人となってしまいました。

団体信用生命保険がおりて、住宅ローン800万円は返済免除となりました。しかし、幼児2人を抱えての再出発に貯金500万円では、さすがに心細いでしょう。(他の生命保険には未加入)

貯めたお金を繰り上げ返済せずに、手元に置いておけばよかった。そうすれば、手元に3,000万円超の資金があったのに…。

後悔する言葉がA子さんの口から洩れたのは、無理もありません。

住宅修繕費用で新たなローンを組んだB夫さん

住宅ローンの利息を払うのがイヤで 積極的に繰り上げ返済してたんだ。ところが、ドカンと住宅修繕費用が必要になって…。払えないから新たにリフォームローン。予想外だったなぁ。

ファイナンシャルプランナー(FP)マンションなら修繕積立金制度のおかげで計画的な準備ができますが、戸建ての場合は自己責任。住宅修繕費用は思いのほか高額ですよ。

繰り上げ返済をするたびに、軽減された利息額をみてニヤニヤしていたB夫さん。奥さんも倹約家で、ハイペースで住宅ローンの返済を進めていました。

順調かに見えたB夫さん夫妻の家計運営ですが、新築から10年を過ぎた頃 重要な見落としに気づきます。それは、新築時に渡された住宅修繕計画。家のメンテナンス内容が記されているスケジュール表です。

B夫さんは、その金額を見て 椅子から転げ落ちそうになりました。とうてい貯金で払える金額じゃない…。

気を取り直して、建築会社に連絡。ひととおり点検のうえ 見積りしてもらったところ、提示された住宅修繕費は約250万円。

ちょうど息子が高校受験のタイミングで、貯金が手薄な時期と重なったのも不運でした。これから進学塾へ支払う費用(月謝、特別講習・冬季直前合宿・模擬試験費用など)を考えると、ある程度のお金は手元に残しておきたい。

結局、リフォームローンを借りたB夫さん。住宅ローンの金利より割高です。

こんなことなら、繰り上げ返済する前に 住宅修繕費用を準備しておくべきだった。

後悔する言葉がB夫さんの口から洩れたのは、無理もありません。

ファイナンシャルプランナー(FP)住宅修繕費用をまとめてみましたので参考にしてください(30坪 木造一戸建ての目安)

| 修繕内容 | メンテナンス サイクル | 費用(目安) |

| シロアリ対策 | 5年 | 20万円 |

| 壁紙の張替え(内装) | 7~10年 | 20万円 |

| 窓サッシ周辺(シーリング) | 7~10年 | 30万円 |

| 外壁の塗装(外装) | 10~15年 | 100万円 |

| 屋根の塗装(スレート葺) | 10~20年 | 50万円 |

| 軒先および軒天の塗装 | 15~20年 | 30万円 |

| 雨樋および床下の点検・補修 | 15~20年 | 30万円 |

次男に私立中学受験を断念してもらったC太さん

私が体調を崩して収入が減少。それまで繰り上げ返済を優先してたから、手元のお金が少なくて…。長男と同じ私立中学を希望していた次男。申し訳ないけど、あきらめてもらうしかなかったよ。

ファイナンシャルプランナー(FP)それは辛かった。親として断腸の思いだったでしょう。お子さんがいるご家庭では、最初に教育資金を見通しておかないといけません。

C太さんはバリバリの営業マンでした。全国トップの成績で社長賞をもらったこともある凄腕。歩合給で稼ぐ収入は、中小企業の社長並みです。

ちょっと派手かな? と感じる生活ぶりでしたが、なにしろ収入が多いので問題ナシ。

都内の人気エリアに注文住宅を建てるときは上限ギリギリまで住宅ローンを借り、半年に一度は数百万円の繰り上げ返済(総額3,200万円ほど)をしていました。

しかし、C太さんの人生は 新型コロナウイルスで一変。対面営業の自粛で歩合給が激減したため、みるみる家計は苦しくなっていきます。

そんな生活が1年くらい続いた頃、朝 ベッドから出られない日々が続くように…。食欲の減退、睡眠障害、体がだるくて生気がない、頭痛・吐き気・めまいといった症状まで現れてきます。

“さすがにおかしい”と感じた家族の勧めで病院を受診したC太さんは、うつ病と診断されました。

薬のおかげで日常生活を送れるまでに回復したものの、とても営業職を続けることはできません。ほどなく別会社の事務職に転職。ただし、収入は同年代サラリーマンの平均以下です。

C太さんには息子が2人いて、長男は私立中学に在籍。奥さんの稼ぎでなんとか学費を払えていますが、とても次男の分まで賄う余裕はありません。

「公立中学だって、きっと楽しいよ」。涙をこらえながら 父親を気遣う次男の優しさが、C太さんの心に刺さってチクチクしています。

こんなことなら、繰り上げ返済する前に 息子2人の教育資金を準備しておくべきだった。

後悔する言葉がC太さんの口から洩れたのは、無理もありません。

繰り上げ返済で後悔しない方法

それでは、繰り上げ返済で後悔しないために何をしたらいいのでしょうか?

私のFP相談でオススメしている方法をお伝えします。

ライフプランを作って将来の収支を俯瞰する

ファイナンシャルプランナー(FP)将来の家計収支を俯瞰したい。そんな時に役立つのがライフプランです。いろんなパターンをシミュレーションすることで、事前の対策が打てますよ。

人それぞれ、家族構成も違えば ライフスタイルだって異なるもの。ライフプランを作れば、大きい支出を伴うイベントの有無、そのタイミングを確認できるので、計画的に備えられるようになります。

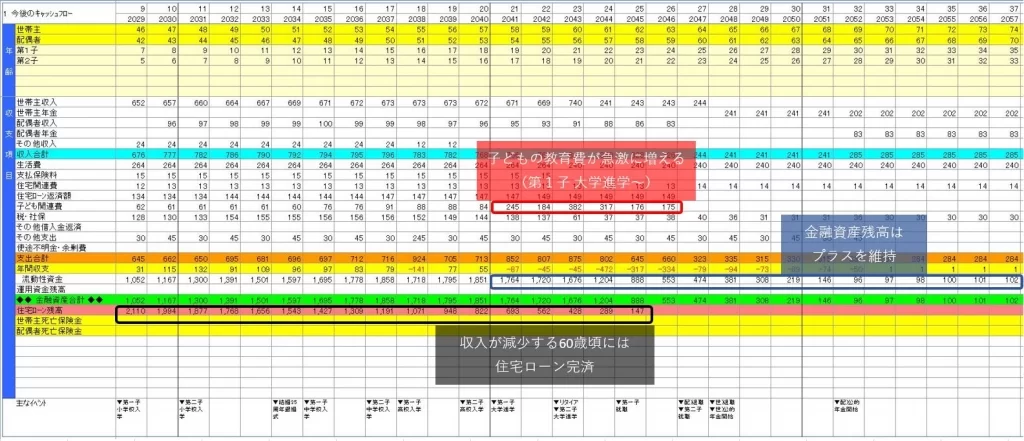

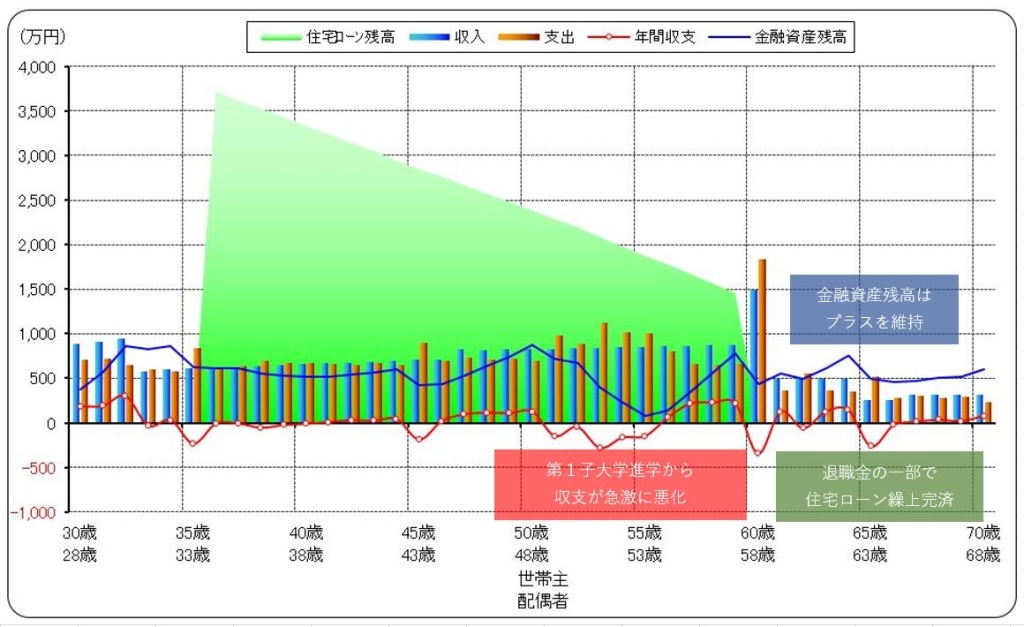

【ライフプランのキャッシュフロー表】

私のFP相談では、キャッシュフロー表をグラフ化したもの(下の画像)をお見せしながらアドバイスします。

この例では退職金の一部で住宅ローンを繰り上げ返済(完済)していますが、ご家庭によって様々なプランが考えられるでしょう。

【繰り上げ返済のタイミングは色々】

・リスクヘッジ(ご主人の死亡保障など)を準備できたら

・教育資金を確保したら

・住宅修繕費を用意できたら

・老後資金の見通しがついたら

人生の「もしも」に耐えられるよう、できるだけ多くのシミュレーションをしてくださいね。

ライフプランを無料で作る方法は、こちらの記事↓で紹介しています。

不測の事態に備えてリスクヘッジをしておく

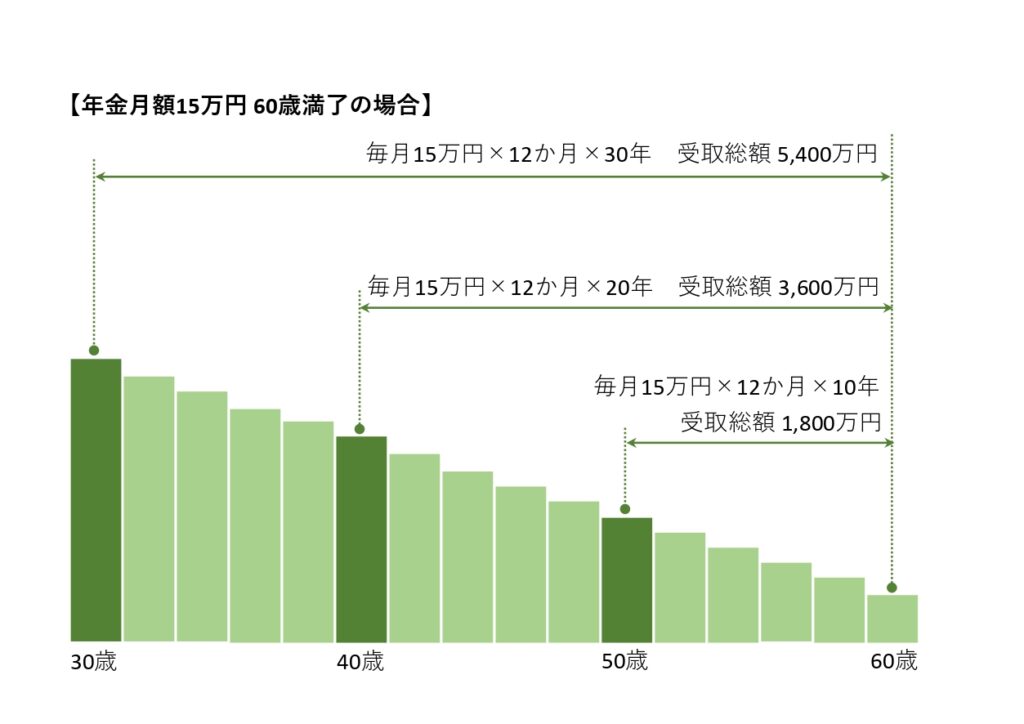

ファイナンシャルプランナー(FP)不測の事態に備えるとき、真っ先に思い浮かぶのが生命保険でしょう。たとえば、私のFP相談でも人気がある収入保障保険。これに加入していれば、合理的に 万が一のリスクヘッジができます。

収入保障保険というのは、定期型の死亡保険の1つです。

これは一般的な収入保障保険の仕組み。保険期間の経過とともに保障額が下がっていくので、保険期間を通じて保障額が変わらない定期保険と比べて保険料が安くなっています。

収入保障保険の保険金は年金で受け取る方法のほか、ほとんどの商品で「一括受取り」も選択できます。

収入保障保険でなくても、何らかの生命保険に加入している人は多いでしょう。この機会に「加入保険一覧」を作って、契約状況を整理しておくといいですよ。

生命保険については、こちらの記事↓に詳しく書きました。興味のある人は ぜひ読んでみてください。

お金に対する価値観を夫婦で話し合う

ファイナンシャルプランナー(FP)夫婦で「お金に対する価値観」を共有するために、月イチでマネー会議を開いてください。

繰り上げ返済で後悔しないためには、まず お金を使う優先順位を決めておかなければいけません。

ここで重要なのは、夫婦の足並みを揃えること。「アイツなら理解してくれる」なんて悠長に構えていると、必ずどこかで軋轢が生じます。そうなる前に、お金に対する価値観を共有しておきましょう。

その第一歩となるのが、マネー会議。

・定期的に開催する、家族でお金のことを話し合う場(例:毎月 第一日曜日)

・貯金が増えた(減った)、これが買いたい、あれを節約したい など思いつくまま喋る

・意見をまとめて、今月買うもの、節約することなどを決める

・貯金の使い道を検討する → ここで繰り上げ返済のタイミングを議題に!

最初のうちは、なかなか話すことが思いつかないかもしれません。でも、回を重ねるごとに盛り上がるようになるので安心してください。まずは始めること。そして継続することが大切ですよ。

繰り上げ返済の効果を知らないと後悔する

最後に、効果的な繰り上げ返済の方法を解説しておきましょう。

どうせ繰り上げ返済するなら、効果が大きいほうがいいに決まってますからね。

タイミングが遅れるほど効果が薄くなる

ファイナンシャルプランナー(FP)住宅ローンを繰り上げ返済するなら、時期が早いほど効果的。とくに、ほとんどの方が利用している元利均等返済では 違いが顕著です。

【元利均等返済】

毎月支払う返済額が一定になる返済方法。

「メリット」

・返済額(元金+利息)が一定だから、返済計画が立てやすい。

・元金均等返済と比較すると、借入当初の返済額が少なくなる。

「デメリット」

・借入期間が同じなら、元金均等返済より総返済額が多くなる。

・住宅ローン残高が減少するスピードが遅い。

【元金均等返済】

毎月支払う返済額のうち、元金の額が一定になる返済方法。

「メリット」

・返済額(元金+利息)が返済が進むにつれ少なくなる。

・元利均等返済と比較すると、元金の減少が早い。

・借入期間が同じなら、元利均等返済より総返済額が少なくなる。

「デメリット」

・借入当初の返済額が最も高い → 返済開始時の負担が重く、必要な収入が高くなる。

たとえば、5,000万円の住宅ローン(金利1.5%)を35年返済する場合を想定してみます。

同じ100万円を10年目で繰り上げ返済したケースと、20年目で繰り上げ返済したケースでは、利息軽減効果はどのくらい違うのでしょうか?

なお、繰り上げ返済方法は期間短縮型(次の章で解説)とします。

【10年目で繰り上げ返済】

・元利均等返済 → 減少した利息額: 466,852 円

・元金均等返済 → 減少した利息額: 384,005 円

【20年目で繰り上げ返済】

・元利均等返済 → 減少した利息額: 263,696 円(10年目との差額 ▲203,156 円)

・元金均等返済 → 減少した利息額: 234,044 円(10年目との差額 ▲149,961 円)

元利均等返済では、同じ100万円なのに 利息軽減効果は約20万円も違いますね(元金均等返済は約15万円)。

ぜひ、繰り上げ返済のタイミングを検討するときの参考にしてください。

返済期間短縮型と返済額軽減型。どちらを選ぶ?

ファイナンシャルプランナー(FP)繰り上げ返済には、返済期間短縮型と返済額軽減型があります。2つのうち、利息軽減効果が高いのは返済期間短縮型です。

【返済期間短縮型】

・残りの返済期間を短くする返済方法。

・毎月の返済額は変わらない。

・短くなった期間の利息が軽減される。

・同じ金額を返済した場合、繰り上げ返済のタイミングが早いほど利息軽減効果が高い。

・同じ金額を返済した場合、金利が高いほど、利息軽減効果が大きい。

【返済額軽減型】

・毎月の返済額が減少する返済方法。

・返済期間は変わらない。

・毎月のローン負担が減るため、家計にゆとりができる。

では、先ほどと同じ条件「5,000万円の住宅ローン(金利1.5%)を35年返済」で試算してみます。

同じ100万円を10年目で繰り上げ返済したケースと、20年目で繰り上げ返済したケースでは、利息軽減効果はどのくらい違うのでしょうか?

なお、住宅ローンの借り入れ方法は元利均等返済とします。

【10年目で繰り上げ返済】

・返済期間短縮型 → 減少した利息額: 466,852 円

※短縮した返済期間: 9カ月

・返済額軽減型 → 減少した利息額: 207,542 円

※軽減した毎月の返済額: 3,883 円

【20年目で繰り上げ返済】

・返済期間短縮型 → 減少した利息額: 263,696 円(10年目との差額 ▲203,156 円)

※短縮した返済期間: 6か月

・返済額軽減型 → 減少した利息額: 124,742 円(10年目との差額 ▲82,800 円)

※軽減した毎月の返済額: 5,889 円

利息軽減効果を狙うなら返済期間短縮型。毎月の家計収支を改善させたいなら返済額軽減型を選びましょう。

住宅ローン控除を最大限に活用する

ファイナンシャルプランナー(FP)住宅ローン控除の恩恵は大きいです。これを見落として繰り上げ返済してしまうと、後悔することになりますよ。

・自分で住む家を購入、またはリフォームするために、住宅ローンを借りた人が利用できる制度

・正式名称は「住宅借入金等特別控除」

・住宅ローン減税と呼ばれることもある

・新築住宅の場合13年間、住宅ローン残高(年末時点)の0.7%を所得税から控除できる

・中古住宅の場合10年間、住宅ローン残高(年末時点)の0.7%を所得税から控除できる

・所得税から控除しきれない場合、住民税からも控除できる

※前年度課税所得×5% 最高9万7,500円まで

・2022年以降、購入する住居の種類によって、借入限度額が4段階に分かれた

・高性能な住宅を購入すれば、控除額が増える

住宅の種類と借入限度額の上限は、次のリンク先を参照: 国土交通省 公式サイト「住宅ローン減税」

住宅ローンの金利が0.7%未満なら住宅ローン控除を優先させましょう。

つまり、住宅ローン控除が適用されている期間の繰り上げ返済は慎重になるべきです。

まとめ:後悔先に立たず。繰り上げ返済の判断は慎重に

私はFPとして、繰り上げ返済で後悔する人たちをたくさん見てきました。

繰り上げ返済は、お金に余裕のある人しかできません。毎月の住宅ローン返済でギリギリの生活を送っている人からしてみれば、羨ましいかぎりでしょう。

そんな境遇の人たちが、ちょっとしたケアレスミスで後悔することになる。もったいない話です。

後悔先に立たず。本記事を参考にして、繰り上げ返済は慎重に行ってください。

大事なことを忘れないように、もういちどポイントの復習をして筆を置きますね。

・繰り上げ返済を急ぐと、団体信用生命保険の恩恵を受けづらくなる。

・住宅修繕費用は思いのほか高額。時期を確認して 繰り上げ返済の前に確保しておこう。

・お子さんがいる家庭では、教育資金を最優先で確保すること。

・繰り上げ返済のタイミングは、ライフプランで検討する。

・生命保険で 万が一のリスクヘッジをしておく。

・月一回のマネー会議で、夫婦の「お金に対する価値観」を共有しよう。

・住宅ローンの繰り上げ返済は時期が早いほど、利息軽減効果が大きい。

・繰り上げ返済方法は2種類あるが、利息軽減効果が高いのは返済期間短縮型。

・住宅ローン金利が0.7%未満なら、住宅ローン控除を優先させる。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。