最近の住宅価格は高すぎる! 僕の収入じゃ とても買えないよ…。

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績16年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)住宅価格の高騰は、マイホームを希望する人にとって 深刻な問題ですよね。

この記事では、住宅価格上昇の背景や原因、その影響について詳しく解説し、購入エリアの再検討や中古物件の活用、補助金制度の利用など、具体的な対策についてもご紹介。

住宅購入を検討している方にとって、現状を理解し、最適な選択肢を見つけるためのヒントが満載です。

シビアな住宅市場を乗り越えるための知識を、一緒に学んでいきましょう。

住宅価格高騰は なぜ発生した? 買えない背景と要因

住宅価格の高騰は、個人の住宅取得の難しさだけでなく、社会全体の住環境や経済活動にも大きな影響を与える重要な問題です。

その背景にはさまざまな要因が複雑に絡み合っています。ここでは、「建築資材の価格上昇」「労働力不足と施工費の増加」「都市部の地価上昇」の3つの観点から詳しく解説します。

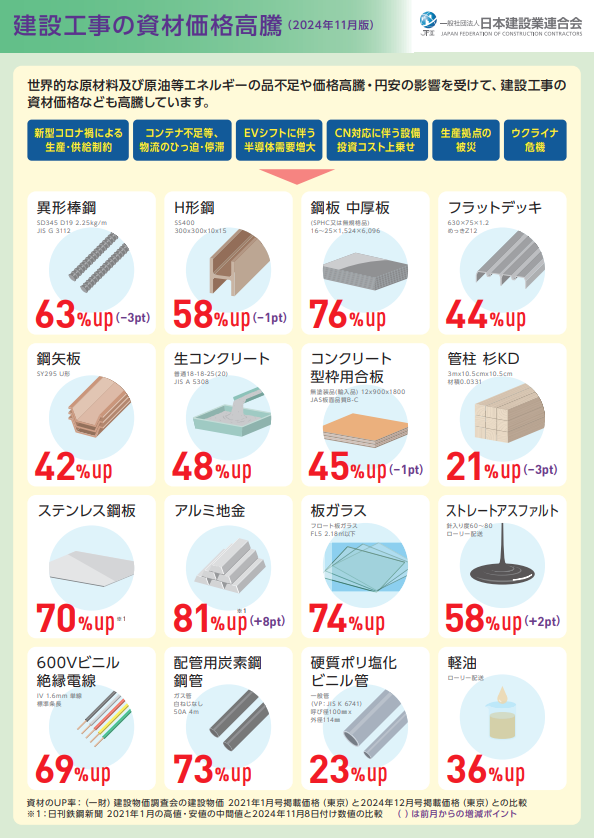

建築資材の価格上昇

ファイナンシャルプランナー(FP)建築資材の価格高騰が住宅建設コストを押し上げ、最終的に住宅価格の上昇を引き起こしています。

国土交通省のデータによると、木材価格は2020年以降急激に上昇し、一部では2倍以上に跳ね上がりました。

また、鋼材価格も同様に上昇しており、建築資材全体の価格高騰が住宅建設コストに大きな影響を与えていることは明白です。

この結果、新築住宅の価格が大幅に上昇し、多くの購入希望者が予算オーバーでの物件取得を迫られています。

・新型コロナウイルス感染症の影響から回復する過程で、世界的に木材と鋼材の需要が急増。

・アメリカでは、低金利政策により建築ラッシュが起こり、木材の需要が急激に高まった。

・中国の景気回復も世界的な木材需要の増加に拍車をかけた。

・これらの要因が重なり、いわゆる「ウッドショック」が発生し、木材価格が高騰。

・鋼材についても同様の現象が起きており、「アイアンショック」と呼ばれる価格高騰が発生。

・これらの資材価格の上昇は、直接的に住宅建設コストの増加につながっている。

・日本は建築資材の原材料の多くを海外からの輸入に頼っている。

・そのため、円安の進行は輸入価格の上昇を引き起こす。

・これにより、建築資材のコストが全体的に上昇し、住宅価格の上昇につながっている。

・2022年春に始まったロシアによるウクライナ侵攻は、世界のエネルギー市場に大きな影響を与えた。

・ロシアへの経済制裁の結果、天然ガスや石油といったエネルギー資源の価格が上昇。

・その結果、建築資材の製造や輸送コストの増加をもたらした。

・これらのコスト増加は、最終的に住宅価格へ反映されている。

世界的なマーケット変動で、建築資材の価格がアップしてるのね…。

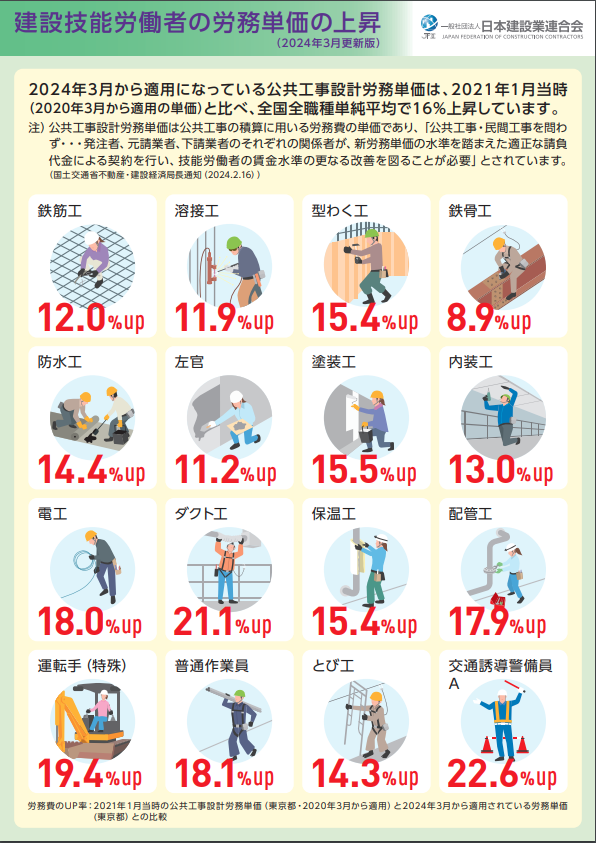

労働力不足と施工費の増加

ファイナンシャルプランナー(FP)建設業界の労働力不足が施工費の増加を引き起こし、住宅価格高騰の一因になっています。

その理由は、少子高齢化による労働人口の減少や建設業界の人手不足。人件費の上昇に歯止めがかかりません。

さらに、熟練労働者の減少によって作業効率が低下し、結果として施工期間が長引くことでコストが膨らんでいるのです。

厚生労働省の調査では、建設業界の有効求人倍率は他業界と比較して高水準を維持しており、人手不足が深刻化していることが示されています。

また、賃金の引き上げや労働環境改善に向けた取り組みにより、建設コストの上昇が続いていることも明らか。

これにより、新築住宅だけでなくリフォームやリノベーションにおいても価格が高騰し、購入希望者の負担が増加しています。

・建設業界における労働力不足は、施工費の増加を引き起こし、住宅価格の上昇に大きく寄与。

・この問題は少子高齢化のみならず、若年層の建設業離れなど、複数の要因が絡み合って生じている。

・建設業界では、若い世代の参入が減少し、労働者の高齢化が進んでいる。

・これにより、熟練した職人の数が減少し、需要と供給のバランスが崩壊。

・その結果、労務コストが上昇し、住宅建設の全体的なコストを押し上げ。

【国土交通省「公共工事設計労務単価」】

2013年の1万5,175円から2023年には2万2,227円へ、45%以上も上昇。

・建設業界では、2024年問題と呼ばれる課題に直面している。

・これは、熟練技能者の大量退職が予想される問題を指す。

・多くの熟練工が退職すれば、さらなる人手不足を引き起こし、労務コストの上昇が加速する。

・建設業界では、労働者の待遇改善の一環として、法定福利費の適正化が進められている。

・これは労働者の福利厚生を向上させる重要な取り組みだが、同時に企業のコスト増加につながる。

・企業負担が増えれば、最終的に住宅価格へ反映される。

これは日本特有の問題かもしれないけど、なかなか根が深いね…。

都市部の地価上昇

ファイナンシャルプランナー(FP)都市部では、地価上昇も住宅価格高騰の要因です。購入者にとっては、頭の痛い問題ですね。

人口の集中や再開発プロジェクトが進行する都市部。住宅用地の需要が供給を上回っており、とくに利便性の高いエリアでは、土地の希少価値が価格を押し上げています。

国土交通省の地価公示によると、東京都や大阪府の主要エリアでは地価が年々上昇。過去5年間で平均15〜30%の上昇率を記録しました。

また、外国人投資家の参入や大型開発プロジェクトの推進によって、需要はますます旺盛です。地価上昇に拍車がかかる状況は、しばらく継続するでしょう。

住宅価格の高騰は都市部に近づくほど顕著で、多くの人が購入を躊躇せざるを得ない状況に追い込まれているのです。

・地方から都市部への人口流入が止まらない。

・人口が集中する地域では、土地の需要が高まり、結果として地価が上昇。

・この傾向は特に大都市圏で観察され、住宅地の価格上昇につながっている。

・都市部、特に東京都心部では、高額な住宅物件が増加。

・例えば、港区赤坂では1平方メートルあたり556万円という最高価格が記録された。

・このような高額物件の存在が、周辺地域の地価や住宅価格の上昇を牽引している。

・専門家の見解によると、都市部の地価上昇は今後も数年続く可能性がある。

・この予測は、都市部への人口集中や経済活動の集積が継続することが前提。

・地価の上昇が続けば「家を買いたい」と考える人々にとって、住宅取得の難易度がさらに高まる。

やっぱり、希望のエリアは諦めるしかないかしら…。

買えないレベルの住宅価格高騰。どんな影響が出ているの?

私のFP相談では、住宅価格高騰が 多くの人々からマイホーム購入の夢を遠ざけている印象を受けます。

それでもムリして買えば、住宅ローン返済が家計を疲弊させ、長期にわたって日本社会に悪影響を及ぼすかもしれません。

本章では、「マイホーム購入の困難化」「家計の負担アップ」「社会的な影響」について詳しく見ていきましょう。

マイホームが買えない…。

ファイナンシャルプランナー(FP)住宅価格高騰に耐え切れず、マイホーム購入を断念する人が続出しています。

住宅価格の高騰によって自己資金やローンの負担が増大し、希望する物件を買えない。

特に都市部では、地価の高騰が新築・中古を問わず住宅価格に反映され、家計に大きな負担を強いている状況です。

国土交通省の調査によると、主要都市圏では住宅価格が過去10年間で約20〜30%上昇。世帯収入の中央値では、購入価格に見合わない(マイホームを買えない)水準まで到達しました。

また、フラット35利用者の年収倍率は年々上昇し、住宅ローンを組んだ場合の返済負担率も高止まりしたまま、下がる兆しがありません。

この状況は、とくに若年層や中間所得層に大きな影響を与えています。

【出典元:SUUMOリサーチセンター調査】

・2023年の首都圏 新築分譲一戸建ての平均購入価格は4,515万円で、2022年より109万円上昇。

→ 2014年の調査開始以来、最高額を記録。

【出典元:国土交通省の不動産価格指数】

・2010年を基準(100)とした場合、マンションの価格は約1.9倍、戸建て住宅は約1.2倍に上昇。

・住宅価格の高騰は、多くの人々の購入計画に直接的な影響を与えている。

・私のFP相談では、自宅購入を検討している人の9割以上が、地価(住宅)高騰による住宅価格の上昇に影響を受けていると感じていた。

具体的には、以下のような回答を得ている。

- 希望するエリアに住めない

- 予算内では、希望の床面積や造作を実現できない

- 購入のタイミングを決断できない

- 新築を諦め、中古物件やリノベーションの検討を始めた

・アメリカの例だが、ニューヨーク連銀の調査によると「住宅を購入できる」と考える消費者は“10人中約4人”にとどまっている。

→ これは過去10年間で最低の水準。

・日本でも同様の傾向が見られ、とくに若年層や都市部の住民は、マイホーム購入の可能性が低下している。

住宅価格高騰のスピードが早すぎて、いつの間にか マイホームに手が届かなくなってた感じだよ…。

家計への負担増加

ファイナンシャルプランナー(FP)住宅価格の高騰は、家計への負担を著しく増加させています。

住宅購入時の頭金やローン返済額が増えることで、家計の支出構造が大きく変化し、他の生活費や貯蓄に充てる余裕がなくなっているのです。

住宅ローンの金利動向によっては、負担がさらに拡大するリスクもあるでしょう。

金融広報中央委員会の調査では、住宅ローンを抱える世帯のうち約30%が返済額の負担感を「重い」と回答しており、とくに若年層で その割合がさらに高くなっています。

また、住宅購入後の固定資産税や修繕費用、管理費などのランニングコストも増大し、結果的に家計全体の自由度が制約されるのは間違いありません。

このように、住宅購入は単なる初期投資にとどまらず、長期的な負担として家計を圧迫します。

・長らく低金利局面が続いたことで、住宅ローン残高(借入額)が増加。

・とくに若年層や中所得層において多額の負債を抱える家庭が増えている。

・変動金利型の住宅ローンが主流であるため、将来的な金利上昇リスクも懸念される。

・住宅ローンの期間も長期化し、35年以上の返済期間を選ぶケースが増えている。

・これは月々の返済額を抑えるための対策だが、長期的には家計への負担が増大する。

・将来的に住宅市場の価格が下落し始めれば、家計のバランスシートは悪化する。

・その場合、金利上昇局面で「返済負担が増加しつつ資産価値が下がる」という二重のリスクに直面する。

金融機関で50年ローンを勧められたけど、慎重にならなきゃダメね。

社会的な影響

ファイナンシャルプランナー(FP)住宅価格高騰は、社会全体にもさまざまな影響を及ぼしています。

住宅取得を諦める人が増加すれば 住宅格差が拡大し、人口の地域偏在や社会的不平等を助長するでしょう。

とくに若年層や低所得層では、住宅購入の機会が失われることで将来設計が困難になり、消費活動の停滞や少子化の進行にもつながりかねません。

実際、総務省の統計では「都市部への人口集中が進む一方で、地方の人口減少と空き家問題が深刻化している」と報告されました。

また、賃貸市場でも家賃の上昇が見られ、住居費の負担増が可処分所得の減少を招き、経済活動全般に悪影響を及ぼしていると考えられます。

このまま住宅価格高騰が野放しにされた場合、「(生活不安から)若者の結婚や出産が遅れる」、「地域コミュニティの崩壊」、「社会保障制度への負担増加」といった波及効果が心配です。

・住宅取得の難易度が上がれば、すでに住宅を所有している層と、これから購入を目指す層との間で資産格差が拡大する。

→ 世代間の格差や社会的な不平等の拡大につながる恐れ。

・住宅価格の高騰は、特に都市部で顕著。

→ 若年層や中所得層が都市中心部から郊外へ移動せざるを得なくなる。

→ 都市の人口構成や構造に変化をもたらす可能性がある。

・住宅ローンの返済負担が増加することで、他の消費に充てられる資金が制限される。

→ 個人消費の減少につながり、経済全体にも影響を及ぼす。

・住宅取得の困難さは、結婚や出産の決断にも影を落とす。

・安定した住居の確保が厳しいと、家族形成を躊躇する若者が増えかねない。

・住宅価格の地域間格差が拡大すれば、労働力の移動が制限される懸念も。

・高額な(住宅価格の)地域へ転職や移住するのが困難になる。

→ 労働市場の流動性が低下する恐れ。

住宅価格高騰は、「家が買えない」という“単純な個人の問題”じゃないんだね。

住宅価格高騰の対策は? 買えないと諦めてる人へアドバイス

住宅価格の高騰が続く中で、購入を検討する際には慎重な計画と柔軟な視点が求められます。

この章では、具体的な対策として「購入エリアの再検討」「中古物件やリノベーションの活用」「補助金や税制優遇の利用」について詳しく書きました。

対策を組み合わせれば、予算内で理想の住まいを手に入れる道が開けるでしょう。

購入エリアの再検討

ファイナンシャルプランナー(FP)住宅価格の高騰が著しい都市部を避け、郊外エリアを検討してみましょう。比較的手頃な価格で住宅を購入できる“穴場”が見つかりますよ。

言うまでもありませんが、都市部と比較して郊外の土地価格は安く、住宅購入の初期費用を抑えられます。

最近ではリモートワークの普及により、通勤を重視しない働き方も可能になりました。今後、居住エリアの選択肢が広がっていくでしょう。

不動産経済研究所のデータでは、都市部のマンション価格はここ10年間で約40%上昇した一方、地方都市では10〜20%程度の上昇に留まりました。

また、政府の地方創生政策により、移住支援制度や地方へのインフラ整備が進められていることも後押し材料。いよいよ、郊外や地方への移住を選択肢に入れることが 現実的になってきたのです。

・都心から離れた郊外エリアでは、地価が都心の半分から3分の1程度まで下がることも。

・この価格差で、建築費の上昇分を十分に相殺できる。

・同じ予算でより広い土地や家を手に入れられる。

・郊外エリアを選ぶ際には慎重な検討が必要。とくに以下の点は注意しよう。

- 交通の利便性: 通勤・通学のしやすさ

- 生活インフラの充実度: スーパーや病院などの施設の有無

- 将来的な発展性: 地域の開発計画や人口動態

・ターミナル駅や急行停車駅の周辺など、利便性の高い郊外エリアは地価上昇の傾向にある。

→ 早めの行動が重要。

・住宅購入は長期的な投資であり、エリア選定は非常に重要。

・ゼロリノベの調査では、持ち家購入者の約67%が「エリアを選び直したい」と回答。

→ この結果は、エリア選定の難しさと重要性を示している。

・選定時には、次のような行動を取ろう。

- 候補地に何度も足を運ぶ

- 実際の通勤・通学経路を歩いてみる

- 地域のニュースや開発計画をチェックする

購入後に後悔するのはイヤだから、とことん納得するまで 自分の足で現地調査するわ。

中古物件やリノベーションの活用

ファイナンシャルプランナー(FP)新築物件にこだわらず、中古住宅を購入してリノベーションする選択肢も検討してみましょう。コストを抑えつつ理想の住まいを実現できるかもしれませんよ。

中古物件の価格は、新築物件に比べて割安。リノベーションによって、必要な機能やデザインを自由にカスタマイズできるんです。

リノベーション済みの物件を選べば、購入後すぐに住めちゃいます。

国土交通省の調査では「中古住宅の取引件数が年々増加し、2022年には新築住宅の供給数を上回った地域もあった」とのこと。

また、リノベーション費用は平均して500万円から1,000万円程度で、新築住宅よりも大幅にコストを抑えられるケースが多いと報告されました。

“購入費用を抑えつつ 自分好みの住宅を手に入れる方法”として、今後も「リノベーション」が増えていくでしょう。

・中古物件のリノベーションは、新築の建築費と比較して大幅なコスト削減ができる。

・これは、建物の基礎や構造を活用し、必要な部分のみを改修するため。

・こだわりたい部分に予算を集中させ、それ以外は既存の構造(造作)を利用するなど、メリハリをつけられる。

・リノベーションの大きな魅力は、自分の好みに合わせて間取りや内装を自由にデザインできる点。

・フルリノベーションを選択すれば、以下のようなカスタマイズが可能。

- 床材や壁紙の全面的な変更

- 間取りの大幅な変更

- 構造補強による耐震性の向上

- 断熱性能アップ

・これらの改修により、中古物件でありながら、新築同様 あるいはそれ以上の快適性と機能性を実現。

・中古物件の購入とリノベーションには、以下のような注意点がある。

- 土地・立地の評価: 資産価値が落ちにくい土地を選ぶ

- 耐震性能の確認: 築年数や構造によっては大規模な補強が必要な場合がある

- 住宅ローンの審査: 中古物件は新築と比べて審査が厳しくなるのが一般的

・専門家にアドバイスを受けながら、慎重に検討を進めよう。

ずっと、リノベーションには興味があったんだ。自分でも勉強したうえで、専門業者に相談してみるよ!

補助金や税制優遇の活用

ファイナンシャルプランナー(FP)住宅価格高騰の今、国や自治体が提供する補助金制度や税制優遇措置をフル活用しましょう。経済的負担を軽減しながら、マイホームを手に入れられますよ。

住宅ローン減税や地域ごとの補助金制度を使って、住宅購入時や購入後のコストを抑えてください。

省エネ住宅の補助金なら、環境への配慮もできて一石二鳥です。

住宅ローン減税では最大455万円(13年間の累計。2024年12月時点)も控除の可能性があり、長期優良住宅やZEH(ゼロエネルギーハウス)はされています。

さらに、自治体独自の補助金制度も。たとえば東京都の場合、省エネリフォームに対する補助金が最大100万円支給される(令和6年度 既存住宅における省エネ改修促進事業)ので、見逃してはいけません。

【子育てグリーン住宅支援事業】国の補助金

・子育て世帯だけではなく、住宅性能が適合すれば、年齢制限なしで すべての世帯が対象になる。

・補助額最大160万円(1件あたりの国の補助額として過去最大)

■補助対象者

・子育て世帯 →18歳未満の子を有する世帯

・若者夫婦世帯 →夫婦いずれかが39歳以下の世帯

・GX志向型住宅 →全ての世帯

【ZEH支援事業】国の補助金

・省エネ&エネルギー生産が可能な住宅の建築を支援。

・補助額最大100万円(さらに要件を満たすと、追加補助あり)

■補助対象者

・新築戸建住宅を建築・購入する個人

・新築戸建住宅の販売者となる法人

【太陽光発電設置義務化に関する制度】東京都の補助金

・東京都では、太陽光発電の設置が義務化が2025年4月からスタート。

・補助額40万円

■補助対象者

・大手ハウスメーカー供給による新築住宅

※これらの制度は、条件や申請期限が設定されているのが一般的。

→ 最新の情報を確認し、計画的に利用しよう。(上記はすべて、2024年12月時点)

【住宅借入金等特別控除】

・住宅ローンの返済額の一部を所得税から控除する制度。

・2024年から「省エネ基準適合住宅以上」の物件以外は対象からはずれた。

・控除額は1年あたり最大35万円(確定申告時に手続きが必要)。

・入居開始が2022年~2025年の人が対象で、住宅購入から最長13年間適用。

→ 2026年以降も延長される可能性が高い。

【不動産取得税の軽減】

・一定の条件を満たす住宅取得の場合、税額が軽減される。

・長期優良住宅、低炭素住宅、ZEH水準省エネ住宅

→ 4万5,300円×床面積(ただし上限650万円)×10%を控除。

・期限は2025年12月31日まで。

・対象者は合計所得金額2,000万円以下。

【登録免許税の軽減】

・住宅用家屋の所有権移転登記や抵当権設定登記の税率が軽減される。

・対象は、住宅の取得から1年以内の登記 かつ 住宅の床面積50平方メートル以上。

【固定資産税の軽減】

・新築住宅の場合、一定期間 固定資産税が軽減される。

・一定の要件を満たす新築戸建住宅

→ 固定資産税を3年間、税額2分の1に減額

・認定長期優良住宅

→ 固定資産税を5年間、税額2分の1に減額

・適用期限:2026年3月31日まで。

これらの税制優遇措置を利用すれば、初期費用や維持費の負担を軽減できる。

(上記はすべて、2024年12月時点)

- 早めの情報収集: 制度は頻繁に変更されるため、常に最新情報をチェック

- 専門家への相談: わからないことはプロにアドバイスをもらい、最適な活用方法を検討

- 計画的な申請: 申請期限や条件を確認し、漏れのないよう計画的に手続きを進める

お得な制度がたくさんあるのね。 よく調べて、フル活用しなきゃ!

まとめ:住宅価格高騰には 柔軟な対応でアプローチ

ここまで、背景や影響、具体的な対策について解説してきました。

住宅価格の高騰は とても悩ましい問題ですが、適切な準備をすれば 影響を最小限に抑えられます。

今後も住宅市場の動向に注目しながら、状況に合わせた柔軟なアプローチを取り入れてください。

あなたと家族のために、理想の住まいを実現しましょう。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。